どうも、「まねのーと」です。

※この記事はFP3級に合格した「まねのーと」が、その後も制度を整理するためにまとめた内容です。

みなさんは銀行に預けているお金が、もし銀行が破綻した場合どうなるか知っていますか?

「銀行が破綻したら、預金もなくなるんちゃう?」

「ニュースで預金者が銀行にお金を引き出すため、押し寄せてる映像を見たことある!」

実は「まねのーと」も、FP3級の勉強を始めるまでは何となくそう思っていました。

しかし実際には、預金者を守るための「預金保険制度」という仕組みがあります。

今回はFP3級でも頻出の【預金保険制度】について、初心者の方にもわかりやすく解説していきます。

※ もしこれからFP3級を受験しようと考えている方は

次の記事で、「まねのーと」が実際に行った勉強法 を公開しています👇

【体験談】「みんなが欲しかった!」FP3級で一発合格|問題集1冊だけの勉強法

参考にしてみてください✋

預金保険制度とは?

預金保険制度とは、銀行などの金融機関が破綻した場合に、預金者を保護するための制度です。

万が一、金融機関が経営破綻しても一定額までは預金が保護されるため、私たちは安心してお金を預けることができます。

FP3級では基本中の基本ともいえる重要な制度です。

ペイオフとは?

「預金保険制度」と「ペイオフ」は同じ意味だと思っている方も多いのではないでしょうか。

実は「まねのーと」も最初はそう思っていました。

しかし正確には、

- 預金保険制度=預金者を保護するための制度全体

- ペイオフ=その中の保護ルール

という関係になります。

ペイオフとは、

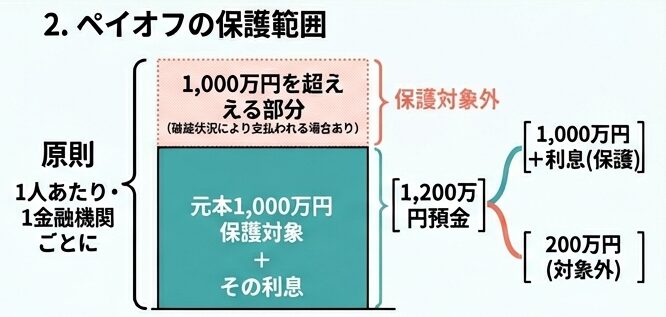

「1金融機関ごとに、預金者1人あたり元本1,000万円までとその利息を保護する制度」

のことです。

例えば、A銀行に普通預金を1,200万円預けていた場合、原則として保護されるのは1,000万円とその利息までとなります。

保護される預金

預金保険制度の対象となる主な預金は次のとおりです。

- 普通預金

- 定期預金

- 積立定期預金

- 納税準備預金

- 通知預金

私たちが普段利用している円預金の多くは保護対象になっています。

FP3級の試験では「一般的な円預金は保護される」と覚えておくとわかりやすいですね!

1,000万円を超えても全額保護される「決済用預金」

預金の中には、1,000万円を超えていても全額保護されるものがあります。

それが決済用預金です。

決済用預金には次の3つの条件があります。

- 利息が付かない

- いつでも引き出せる

- 決済サービスに利用できる

代表的なものは当座預金です。

また、一部の銀行では「決済用普通預金」という商品もあります。

個人でも利用でき、預金保険制度の対象として全額保護されます。

保護されない預金

すべての預金が保護されるわけではありません。

FP3級では次の預金がよく出題されます👇

- 外貨預金

- 譲渡性預金(CD)

これらは預金保険制度の対象外です。

試験対策では、

「外貨預金は保護されない」

というポイントをしっかり覚えておきましょう。

譲渡性預金(CD)って何?

FPの勉強をしていると出てくる「譲渡性預金(CD)」という言葉。

これは簡単にいうと、

他人に譲渡できる定期預金

のことです。

通常の定期預金は途中で他人に売ったり譲ったりできません。

しかし譲渡性預金は、預金証書を第三者へ譲渡できるため、企業や法人の資金運用で利用されることがあります。

その代わり、預金保険制度の対象外となっています。

FP3級では、

「譲渡性預金(CD)=保護されない」

とだけ覚えておけば十分です!

複数の銀行に預けている場合はどうなる?

「じゃあ、1,000万円以上持っている場合はどうすればいいの?」

と思いますよね。

ペイオフは金融機関ごとに適用されます。

例えば、

- A銀行に1,000万円

- B銀行に1,000万円

預けている場合、それぞれの銀行で保護を受けることができます。

そのため、預金額が大きい人は銀行を分けて管理することもあります。

まぁ、「まねのーと」の預金額では今のところ関係のない話ですけどね(笑)

預金保険制度の対象となる金融機関

預金保険制度は、すべての金融機関が対象というわけではありません。

主な対象金融機関は次のとおりです。

- 銀行

- 信用金庫

- 信用組合

- 労働金庫

- 信金中央金庫

- 全国信用協同組合連合会

私たちが普段利用する銀行や信用金庫の預金は、基本的に預金保険制度の対象になっています。

一方で、外国銀行の海外支店の預金や、一部の対象外金融機関の商品は保護されない場合があります。

FP3級では細かい内容まで覚える必要はありませんが、

「銀行・信用金庫・信用組合・労働金庫は対象」

と覚えておくと試験対策として十分でしょう。

ゆうちょ銀行の預入限度額との違い

FPの勉強をしていて、「まねのーと」が少し混乱したポイントがあります。

それが、ゆうちょ銀行の預入限度額です。

ゆうちょ銀行には、

- 通常貯金:1,300万円

- 定期性貯金:1,300万円

という預入限度額(合わせて2,600万円)があります。

そのため、 「じゃあ、ゆうちょ銀行なら2,600万円まで保護されるん?」

と思ったのですが、これは勘違いでした。

2,600万円というのは、あくまで『預けられる上限額』の話です。

万が一、ゆうちょ銀行が破綻した場合に保護される金額は、他の銀行と同じ

「元本1,000万円とその利息まで」となります。

つまり、👇

- 預入限度額(ゆうちょ独自ルール)=預けられる上限(2,600万円)

- 預金保険制度(共通ルール)=保護される上限(1,000万円)

という違いがあります。

FP3級では混同しやすいので注意したいポイントですね。

預金は相続の対象にもなるため、相続税の知識も知っておきたいですね👇

相続税と贈与税の違いをわかりやすく解説|110万円ルールとおしどり贈与も紹介

FP3級試験で覚えておきたいポイント

試験前には次のポイントをチェックしておきましょう。

- 預金保険制度は預金者を守る制度

- ペイオフは元本1,000万円とその利息を保護する仕組み

- 決済用預金は全額保護

- 外貨預金は保護対象外

- 譲渡性預金(CD)も保護対象外

- ペイオフは金融機関ごとに適用される

まとめ

預金保険制度は、金融機関が破綻した場合に預金者を保護するための制度です。

「まねのーと」もFP3級の勉強を始めるまでは、

「銀行が破綻すれば、預けていた預金も ✖ 」

と思っていました。

しかし実際には、一般預金等は元本1,000万円までとその利息が保護される仕組みになっています。

FP3級試験対策としてはもちろん、自分のお金を守るためにも知っておきたい知識ですね。

少しずつ学びながら、お金の知識を増やしていきましょう!

お金に関する関連記事

【50代からでも遅くない】NISAをはじめて本当によかった話(初心者向け完全ガイド)

iDeCo やるべきか?メリット・デメリットを実体験で解説【SBI証券】

でわまた🖐️

50代からの資産形成ブログ参加中です!

応援クリックいただけると嬉しいです 👇

にほんブログ村

コメント