どうも、「まねのーと」です。

※この記事はFP3級に合格した「まねのーと」が、その後も制度を整理するためにまとめた内容です。

「相続税」と「贈与税」。

名前は聞いたことがあっても、

- 何が違うの?

- 110万円まで非課税って本当?

- 夫婦なら2,000万円まで非課税になるって聞いたけど?

こんな疑問を持ったことはないですか?

実は「まねのーと」も、FP3級を勉強するまではあやふやで、

よく理解していませんでした!

そこで今回は、

- 相続税と贈与税の違い

- 生前贈与の110万円ルール

- 定期贈与の注意点

- 配偶者控除(おしどり贈与)

- 不動産を贈与するときの評価方法

について、できるだけわかりやすく解説していきます。

※ もしこれからFP3級を受験しようと考えている方は

次の記事で、「まねのーと」が実際に行った勉強法 を公開しています👇

【体験談】「みんなが欲しかった!」FP3級で一発合格|問題集1冊だけの勉強法

参考にしてみてください✋

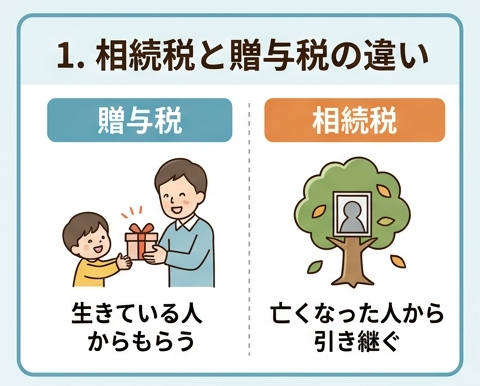

相続税と贈与税の違い

結論からいうと、違いは財産を受け取るタイミングです。

| 税金 | 財産をもらうタイミング |

|---|---|

| 贈与税 | 生きている人からもらう |

| 相続税 | 亡くなった人から引き継ぐ |

どちらも財産を受け取るときに関係する税金ですが、発生するタイミングが違うんですね!

まずはこの違いだけ覚えておけば大丈夫です。

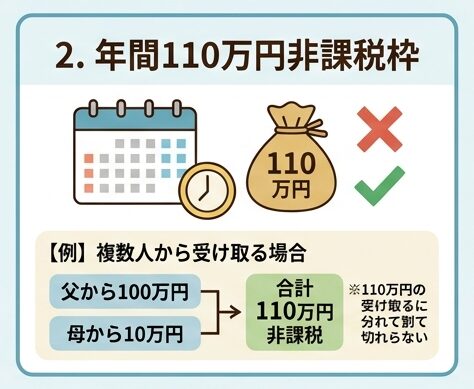

年間110万円までなら贈与税は非課税

贈与税には年間110万円の基礎控除があります。

その年の1月1日から12月31日までにもらった財産の合計額が110万円以下なら、基本的に贈与税はかからないというルールです!

例えば、

- 父から100万円

- 母から10万円

合計110万円なら非課税です。

よくある勘違い

贈与税の基礎控除110万円は、もらった人ごとに判定されます。

そのため、

- 父から110万円

- 母から110万円

合計220万円を受け取った場合は非課税になりません。

父母それぞれ110万円までではなく、受け取った人の年間合計額が110万円までです。

また、贈与税を支払うのは受け取った側です。

贈与した側に贈与税はかかりません。

110万円を超えたらどうなる?

110万円を超えた場合は、超えた部分に対して贈与税がかかります。

例えば150万円を受け取った場合、

150万円 − 110万円 = 40万円

この40万円が課税対象になります。

よくある勘違いですが、150万円全額に税金がかかるわけではありません・・・

贈与税の税率は一律10%ではない

贈与税は累進課税です。

つまり、贈与額が大きくなるほど税率も高くなります。

少額の贈与であれば10%ですが、高額になると最大55%になります。

そのため、

「110万円を超えたら一律10%」

ではなく、

「110万円を超えた部分に対して、金額に応じた税率が適用される」

と覚えておきましょう。

毎年110万円ずつ贈与しても大丈夫?

相続対策としてよく聞くのが、

「毎年110万円ずつ子どもへ贈与する」

という方法です。

基本的には問題ありません。

ただし、注意点があります。

亡くなる前7年以内の贈与は相続財産に加算される

現在の制度では、亡くなる前7年以内に行われた贈与は、相続時に相続財産へ加算される場合があります!

そのため、

「相続直前になってから慌てて生前贈与する」

という方法は、思ったほど節税効果が出ない可能性があります・・・

なので、早めに計画することが大切ですね!

定期贈与には注意

もうひとつ注意したいのが「定期贈与」です。

定期贈与とは?

例えば、

「これから10年間、毎年100万円ずつあげる」

と最初から約束していた場合です。

税務署から、

「実質的には最初の年に1,000万円を贈与したのと同じでは?」

と判断される可能性があります。

これを定期贈与といいます。

定期贈与と判断されないためのポイント

毎年の贈与を、それぞれ独立した贈与として行うことが大切です。

例えば、

- 毎年その都度贈与契約を結ぶ

- 贈与契約書を作成する

- 銀行振込で記録を残す

- 受け取った人が通帳を管理する

といった方法ですね!

ちなみに「まねのーと」も、過去に100万円を2回贈与してもらった際に簡単な贈与契約書を作成しました。

「えっ、契約書を作るってハードル高いやん!」

と思うかもしれませんが、

ネット上には雛形もたくさんあるので、それほど難しくありませんよ!

word や PDF でダウンロードできるので

そこに日付や氏名など必要事項を記入してハンコを押すだけok!

配偶者控除(おしどり贈与)とは?

結婚20年以上の夫婦には、贈与税の特例があります。

一般的に「おしどり贈与」と呼ばれる制度です。

この制度を利用すると、

- 配偶者控除:2,000万円

- 基礎控除:110万円

を合わせて、最大2,110万円まで非課税になる可能性があります。

何にでも使えるわけではない

ここは勘違いしやすいポイントです。

対象になるのは、

- 居住用不動産(自宅)

- 自宅を購入するための資金

に限られます。

例えば、

- 自宅の持分を配偶者へ贈与する

- 自宅購入資金を贈与する

といったケースです。

一方で、

- 老後資金

- 投資資金

- 車購入資金

- 旅行資金

などには使えません。

配偶者控除は一生に一度だけ

意外と知られていませんが、この制度は同じ配偶者との間で一生に一度しか利用できません。

そのため、

「使えるから使う」

ではなく、

本当に必要なタイミングを考えて利用することが大切ですね!

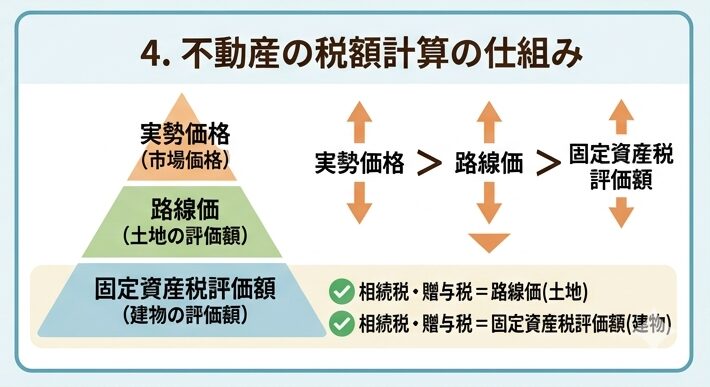

不動産を贈与するときの評価方法

現金なら金額はすぐわかりますが、不動産は少し特殊です。

贈与税の計算では、実際の売買価格ではなく税法上の評価額を使います。

土地の場合

土地は主に路線価で評価されます。

※路線価が設定されていない地域は倍率方式を使用します。

建物の場合

建物は固定資産税評価額で評価されます。

そのため、市場価格3,000万円の不動産でも、贈与税の計算に使う評価額は異なる場合があります。

路線価と固定資産税評価額の違い

土地には実は複数の価格があります。

代表的なのは次の3つです。

- 実勢価格(実際の売買価格)

- 路線価

- 固定資産税評価額

一般的には、

実勢価格 > 路線価 > 固定資産税評価額

という関係になります。

目安としては、

- 路線価:約8割

- 固定資産税評価額:約7割

程度といわれています。

FP3級の試験をうける方は、

- 土地 → 路線価(または倍率方式)

- 建物 → 固定資産税評価額

で評価すると覚えておけば十分です。

まとめ

相続税と贈与税の違いは、財産を受け取るタイミングです。

- 相続税 → 亡くなった人から財産を引き継ぐとき

- 贈与税 → 生きている人から財産をもらうとき

また、贈与税には年間110万円の基礎控除があります。

さらに、結婚20年以上の夫婦には「おしどり贈与」という特例もあります。

相続対策を考えるときは、相続税だけでなく贈与税の仕組みも理解しておくことが大切です。

FP3級の勉強でも頻繁に出てくるテーマなので、まずは

「110万円の基礎控除」

「定期贈与」

「おしどり贈与」

この3つをしっかり押さえておきたいですね!

でわまた🖐️

あわせて読んでほしい記事

FP3級の学科試験で相続がワースト1…法定相続分と基礎控除を会社員目線で整理してみた

相続税の申告と納付はいつまで?10か月ルールと支払い方法をわかりやすく解説

【FP3級】預金保険制度とは?ペイオフとの違いをわかりやすく解説

配偶者は相続税がかからない?FP3級で必ず覚えたい税額軽減制度

「全財産を長男へ」でも大丈夫?相続の遺留分を図解でわかりやすく解説【FP3級】

50代からの資産形成ブログ参加中です!

応援クリックいただけると嬉しいです 👇

にほんブログ村

コメント