【空き家特例は誰でも使える?】よくある勘違いとNGケースを実例で解説

どうも、「まねのーと」です。

※この記事はFP3級を勉強している「まねのーと」が、制度を整理するためにまとめた内容です。

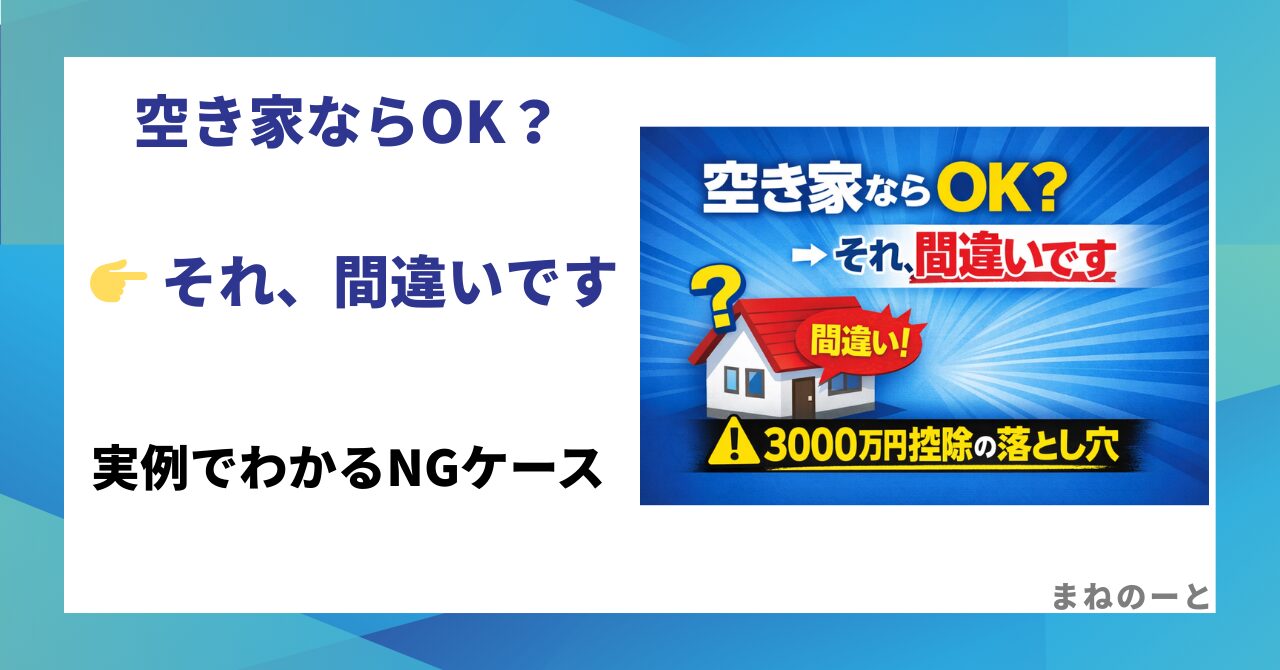

「空き家なら3,000万円控除」は間違いです

実はこれ、かなり多い勘違いなんやけど…

👉 空き家=誰でも使える制度ではありません

この制度、正式には

「空き家に係る譲渡所得の特別控除」

簡単に言うと

👉 相続した空き家を売却するときに最大3,000万円控除できる制度です

※今回は「取得費」の説明は割愛しています(上記例では5%)

この記事でわかること

・空き家特例の基本

・よくある勘違い

・使えないNGケース

・損しないための対策

👉 実体験ベースでわかりやすく解説していきます

① 空き家特例とは

結論からいうと👇

👉 条件を満たした相続空き家のみ3,000万円控除が使える

主な条件はこちら👇

・相続した空き家を売却すること

・昭和56年5月31日以前の建物(結構古い建物💦)

・区分所有(マンションなど)ではない

・相続開始から3年後の年末までに売却

・売却価格が1億円以下

・相続直前まで親が一人で住んでいた

・売却まで誰も住んでいない

※2024年からは一定条件でマンションも対象になるケースあり

② よくある勘違い

これ、ほんまに多い👇

👉「空き家なら使えるやろ」→ ❌

例えばこんな状態👇

・誰も住んでいない

・荷物が残っている

・たまに管理している

👉 これだけでは対象外です

③ 一番重要な判断ポイント

ここがすべて👇

👉 相続直前まで住んでいたかどうか

税務署が見るポイント👇

・生活の本拠になっていたか

・実際に住んでいたか

・電気・水道の使用状況

👉 見た目じゃなく「実態」で判断されます

④ NGになりやすいケース(重要)

ケース① すでに空き家になっている

・親が別の家に引っ越し

・実家は放置

👉 この時点でNGの可能性大

ケース② 住民票を移している

👉 生活拠点が別と判断されやすい

ケース③ 管理だけしている

・荷物あり

・たまに換気

・電気水道の契約あり

👉 「住んでいる」とは認められません

⑤ 例外として認められるケース

例外もあります👇

👉 救済パターン

・老人ホーム入所

・要介護状態

・やむを得ない事情

※ただし細かい条件あり(ここ要注意)

⑥ 【実体験】「まねのーと」のケース

「まねのーと」の状況を当てはめると👇

・両親は健在

・二世帯の大きめの実家あり

・4年前に別の場所へ引っ越し

・荷物はそのまま

・定期的に管理

・電気・水道契約あり

・1年前に住民票移動

👉 一見いけそうやけど…

👉 対象外になる可能性がかなり高いです

特に👇

👉 住民票の移動が決定的ポイント

⑦ 将来損しないための対策

ここめちゃ大事👇

👉 事前対策がすべてです

・中途半端な状態をやめる

・生活実態をはっきりさせる

・相続前に制度を確認する

👉 知らんまま放置が一番危険

⑧ まとめ

最後にサクッと👇

・空き家=OKではない

・相続直前の居住実態がすべて

・放置すると控除が使えない

👉 知らんと数百万円〜損する可能性ありです

■ FP3級的なポイント

ちなみに試験ではここまで細かく出ません👇

・3,000万円控除

・相続から3年後の年末まで

・売却価格1億円以下

👉 このあたりが基本問題です

■ もう一つの勘違い(重要)

まねのーとも勘違いしてたんやけど…

👉 この控除、土地も含みます

「建物だけちゃうん?」って思いがちやけど

👉 土地+建物の合計が対象です

■ 関連する制度(今後解説予定)

似たような制度で

・居住用財産の3,000万円控除

・居住用財産の軽減税率の特例

があります。

これらはマイホーム売却の特例で、かなり重要

また別記事でしっかり解説していきます👍

■ ひとこと

この制度…

👉 知らん人、ほんまに損してます

実家の売却を考えてる人は

早めにチェックしておくのがおすすめです

でわまた🖐️

コメント