こんにちは、「まねのーと」です。

今回から、FP3級の勉強をする中で

「これ、会社員として知っておいたほうがええやん…!」

と思ったことを、シリーズで投稿していこうと思います。

このシリーズのカテゴリーは「FP3級」。

ゆるく学びつつ、実生活にもつながる内容を書いていけたらなと。

どうぞよろしくお願いします。

先日、FP3級の試験を受けてきました。

午前中の学科試験が終わると、スコアレポートをもらったんですが

全6分野のうち、相続・事業承継の分野でしっかりコケました😇

「相続ってお金持ちの話やろ?」

どこかでそんなふうに思ってたんやけど、

問題を解いてみたら――

法定相続分と基礎控除が、見事にごちゃごちゃ。

なんとなく知ってる“つもり”が一番あかんな…と反省です。

というわけで今回は、

「まねのーと」がつまずいた

「法定相続分」と

「遺産に係る基礎控除」

を、会社員目線でゆるく整理してみます。

■ 法定相続分とは?

まずは「法定相続分」から。

これはひとことで言うと、

民法であらかじめ決められている相続の取り分のこと。

遺言がない場合、基本的にはこの割合で分けることになります。

FP3級レベルでまず押さえておきたいのは、この3パターン。

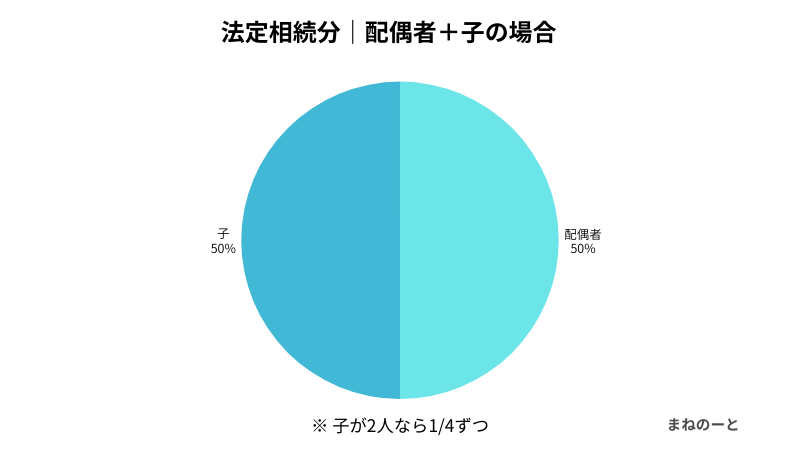

① 配偶者と子がいる場合

→ 配偶者 1/2、子 1/2

(子が2人なら、その1/2をさらに2人で分ける)

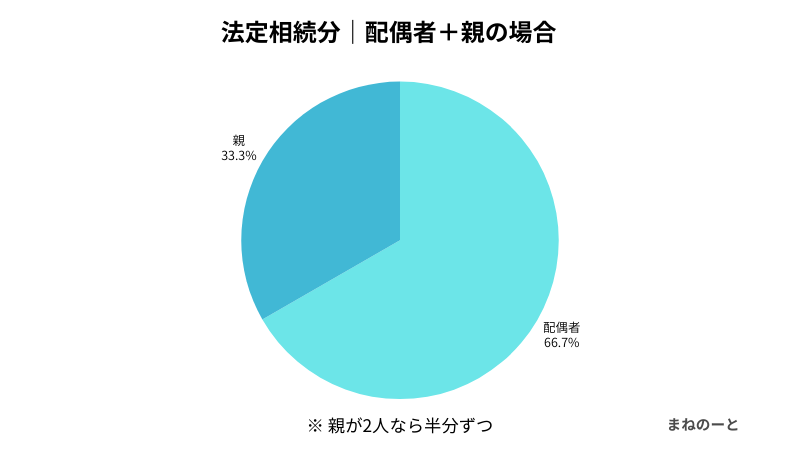

② 配偶者と親がいる場合(子がいない)

→ 配偶者 2/3、親 1/3

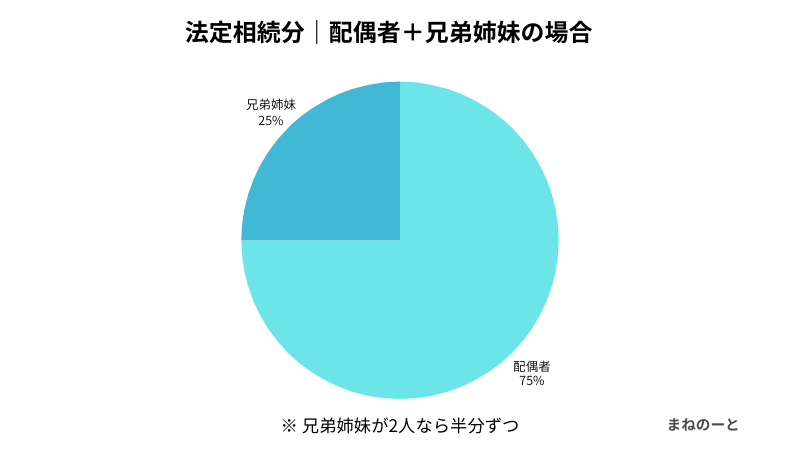

③ 配偶者と兄弟姉妹の場合(子も親もいない)

→ 配偶者 3/4、兄弟姉妹 1/4

「配偶者は常にいる」と考えると、

あとは“誰と組み合わせになるか”の話なんやな、と気づきました。

正直なところ、

「子がおらんかったら100%配偶者やろ?」

と思ってた「まねのーと」。

でも実際は、

「あ、親にもいくんや!」

「えっ、子も親もおらんかったら兄弟まで?」

ってなりました…😅

■ 遺産に係る基礎控除とは?

じゃあ、この「法定相続人の数」が何に影響するかというと――

そう、相続税の「基礎控除」です。

おいおい「基礎控除」ってなんやねん!ってなりますよね。

相続税には、

「ここまでは税金かかりませんよ」というラインがあります。

それが基礎控除。

計算式はこれ👇

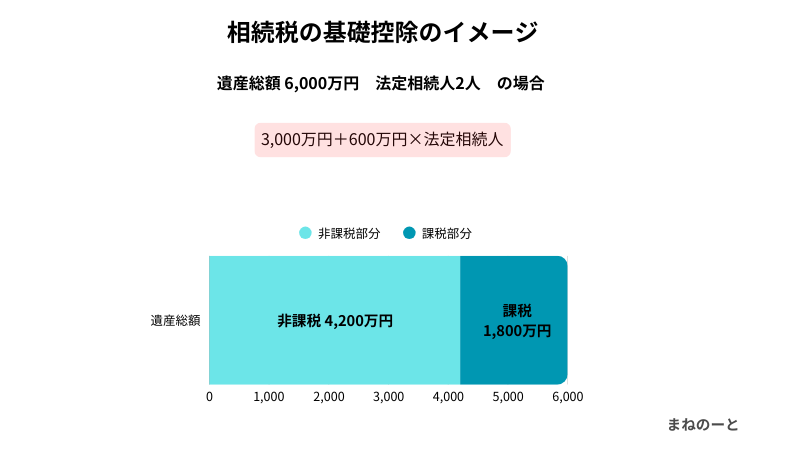

3,000万円 + 600万円 × 法定相続人の数

FP3級では、この式はそのまま覚えるしかないやつです。

というか、今日これだけでも覚えて帰ってください😌

■ 具体例で考えてみる

例えば、遺産総額が6,000万円のAさんの場合。

家族構成は

配偶者+子1人(=法定相続人2人)

3,000万円 + 600万円 × 2

= 4,200万円

つまり、

4,200万円までは相続税がかからない

ということになります。

実際に図で見ると、こんなイメージです。

「全部に税金がかかるわけじゃない」と分かるだけで、

だいぶ印象が変わりました。

正直、

「思ってたより現実的な数字やな…」

とも感じました。

■ ここで気づいたこと

法定相続分は

「誰がどれだけもらうか」の話。

基礎控除は

「そもそも税金がかかるラインはどこか」の話。

ごちゃごちゃになってた原因は、

この“役割の違い”を分けて考えてなかったからやなと。

■ まとめ

相続って遠い話のつもりやったけど、

親のことを考えたら、知らんでは済まされへんなと思った一日でした。

PS

相続って現預金だけじゃなく、不動産も含まれます。

不動産ばかりの場合は“納税資金問題”が発生することも。

このあたりは、また別記事でゆるく整理していこうと思います。

でわまた🖐️

コメント