【結論】税金は「年収」やなくて「所得」にかかります

どうも、「まねのーと」です。

※この記事はFP3級を勉強している「まねのーと」が、制度を整理するためにまとめた内容です。

今回から「所得税」に関する記事を全4回に分けてお届けします。

今日はシリーズ第1回目です!

いきなり結論いきます👇

👉 税金は「年収(収入)」やなくて「所得」にかかる

ここ理解してるかどうかで、

節税できるかどうかが決まると言ってもいいくらい大事なポイントです。

こんな疑問、ありませんか?

・給与明細見て「なんか手取り少なくない?」

・年収○○万円なのに税金高すぎへん?

・「収入」と「所得」って何が違うん?

「まねのーと」もFP3級の勉強するまでは全然わかってませんでした。

でもこれ、知らんと普通に損します…

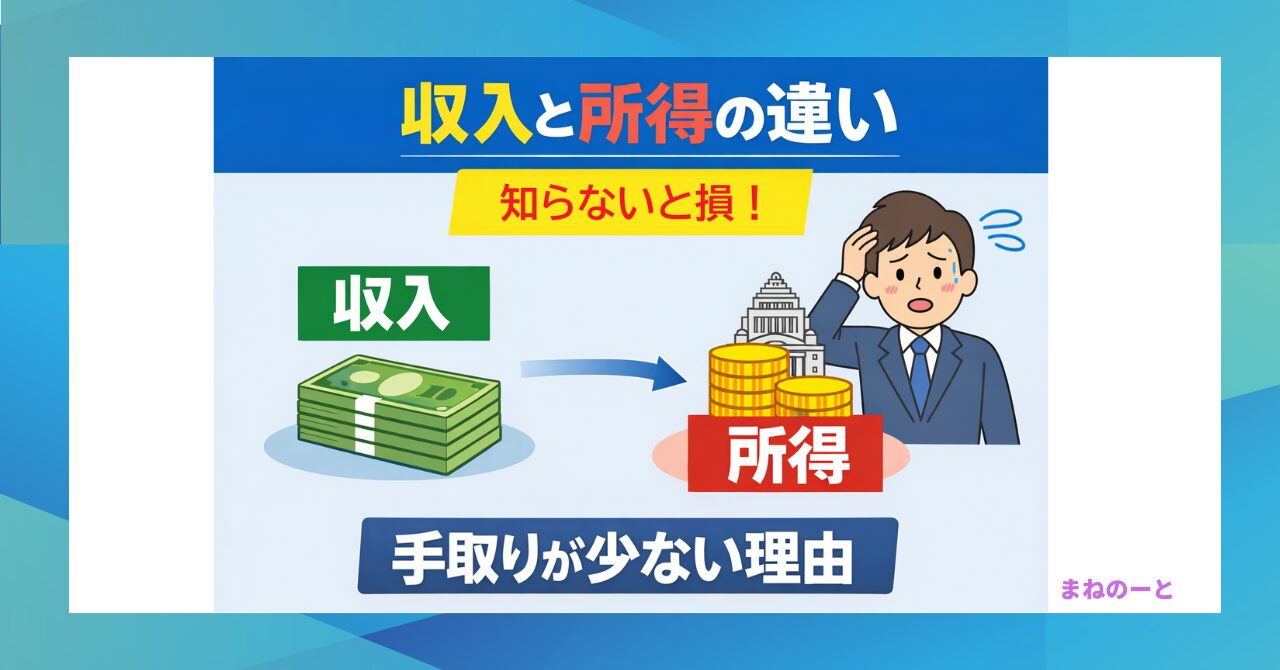

収入と所得の違い(ここが超重要)

まずは基本から👇

- 収入=入ってきたお金(年収)

- 所得=収入 − 必要経費(=課税対象になる金額)

そして一番大事なポイント👇

👉 税金は「所得」にかかる

イメージで理解しよう

👉 年収にそのまま税率がかかるわけじゃない

👉 いろんな控除を引いた後の金額に課税される

よくある勘違い

・年収=そのまま税金計算やと思っている

・手取り=収入−税金だけやと思っている

・「控除」の存在を知らない

たとえばよく聞くこんな話👇

「プロ野球の1億円プレイヤーって半分以上税金で持っていかれるらしいで!」

いやいや、それは違います😂

👉 これ完全に「収入」と「所得」をごっちゃにしてる話

正しく理解してないと、こういう勘違いをしてしまいます。

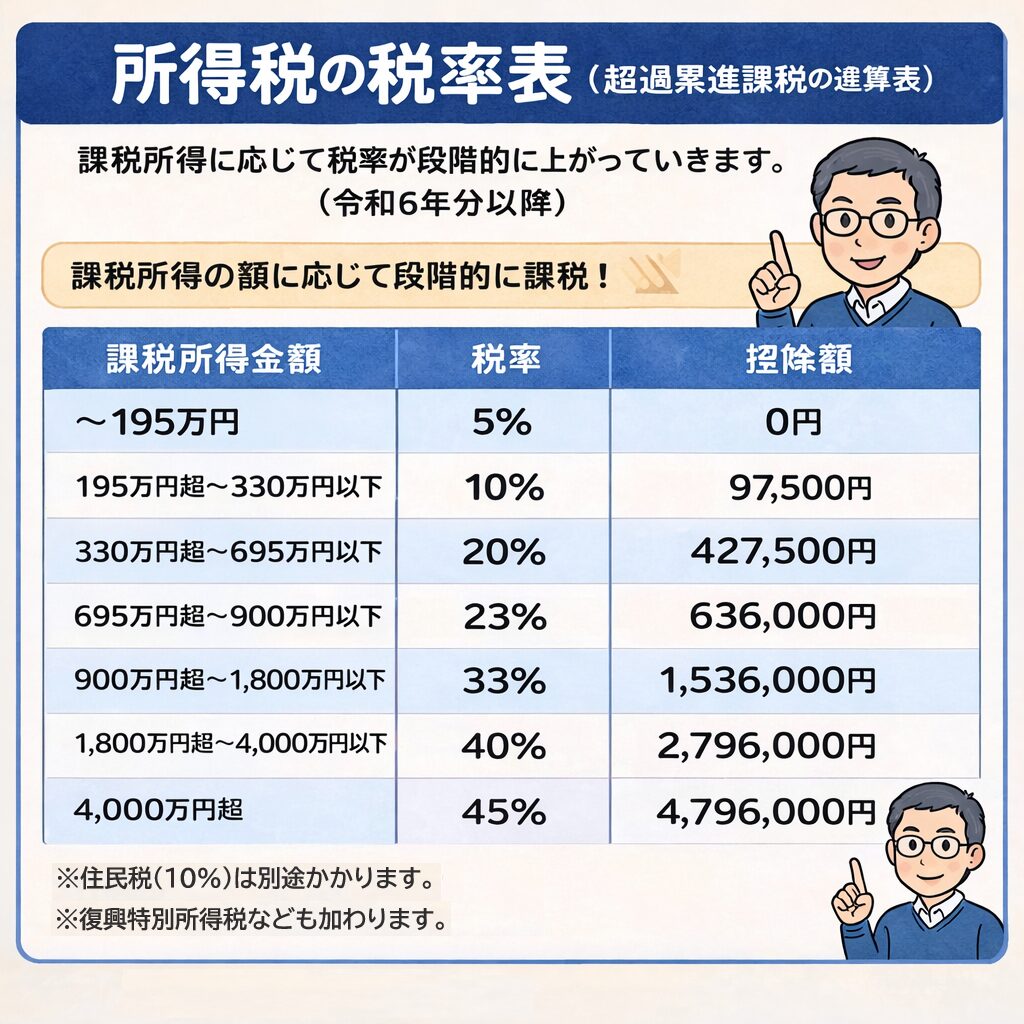

超過累進課税とは?

日本の所得税は👇

👉 超過累進課税

という仕組みになっています。

簡単に言うと👇

👉 所得が増えるほど税率も上がる仕組み

税率はこんな感じ

【具体例】年収500万円の場合

例えばこんなケース👇

・年収:500万円

・控除後の課税所得:300万円

この場合、

「じゃあ税率10%やから30万円やな!」

と思いがちですが👇

👉 それは間違いです

正しい計算

・195万円まで → 5%(97,500円)

・残り105万円 → 10%(105,000円)

👉 合計:202,500円

「収入が増えたら損する」はウソ

よくある勘違い👇

「195万円までは5%やのに、196万円になったら10%で損するやん!」

👉 結論:損しません

なぜかというと👇

👉 超えた分だけ税率が上がる

つまり、

195万円まではずっと5%のまま

増えた1万円だけが10%になる

会社員でもできる節税対策

「まねのーと」が実際にやってること👇

控除を増やして課税所得を下げる

・子どもの国民年金を自分で払う

・iDeCoを活用する

👉 これだけでも課税所得は下がります

年末調整は「なんとなく」でやらない

会社任せにせず👇

👉 自分で内容を理解してチェックするのが大事

※年末調整については別記事で解説してます

詳しくは こちら の記事を参考にしてくださいね!

ふるさと納税はマスト

節税というより👇

👉 実質2,000円で返礼品がもらえる制度

やらない理由はないです👍

まとめ

最後にポイント整理👇

・税金は「年収」ではなく「課税所得」にかかる

・収入と所得の違いを理解することが第一歩

・超過累進課税は「超えた分だけ」税率アップ

・控除を使えば課税所得は下げられる

「知らないだけ」で損してるかも

正直これ👇

👉 知らんだけで毎年数万円〜数十万円損する可能性あります

でも逆に言うと👇

👉 知れば防げるし、手取りも増やせる

まずは一歩踏み出そう

「まねのーと」も最初は全然わからんかったけど、

・仕組みを知る

・できることをやる

これだけで、確実に変わってきました。

50代でも全然遅くないです👍

一緒にコツコツやっていきましょう!

続きの記事「給与所得控除」は 4月15日 に投稿予定です

でわまた🖐️

関連記事

コメント