2025年の年末調整を自分で計算してみました。

会社任せにせず一度やってみると、税金の仕組みがよく分かります。

結論から言うと…

やってみて本当に良かった。

勉強にもなったし、税金の仕組みが理解できて面白かったです。

税理士YouTuberがよく言う

「年末調整は会社員の節税イベント」

まさにその通りでした。

そもそも年末調整って何?

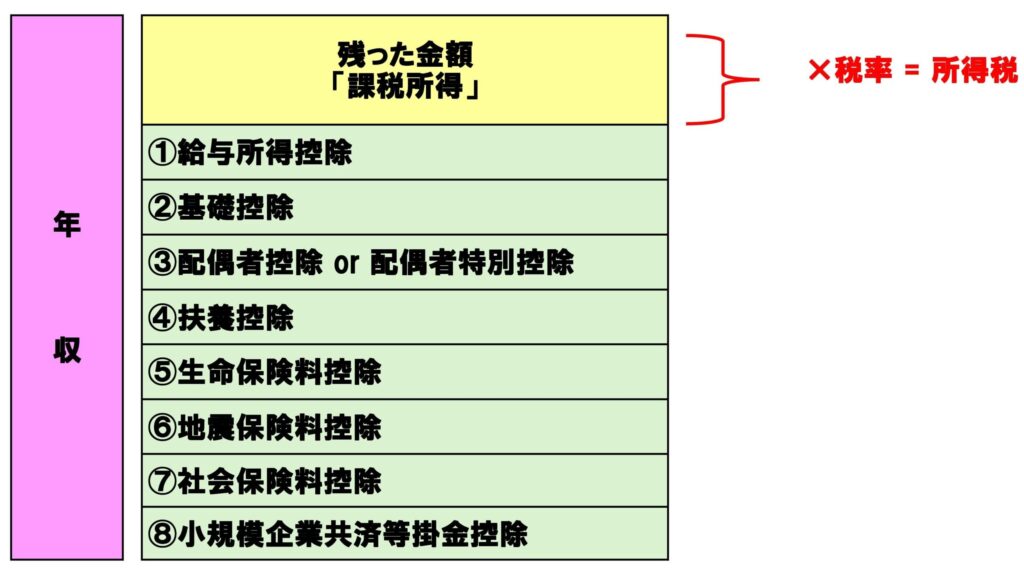

ざっくり説明すると、

1️⃣ 年収から「いろんな控除」を差し引く

2️⃣ 残った金額(課税所得)に税率をかける

この作業が年末調整です。

この「差し引く作業」が超重要。

そして残った金額を課税所得といい、

金額が増えるほど税率が上がります(超過累進課税)。

差し引ける主な控除(会社員の場合)

大きく分けると8つあります。

① 給与所得控除

② 基礎控除

③ 配偶者控除 or 配偶者特別控除

④ 扶養控除

⑤ 生命保険料控除

⑥ 地震保険料控除

⑦ 社会保険料控除

⑧ 小規模企業共済等掛金控除(iDeCoなど)

今回、「まねのーと」はこれを全部 “自分で計算” してみました。

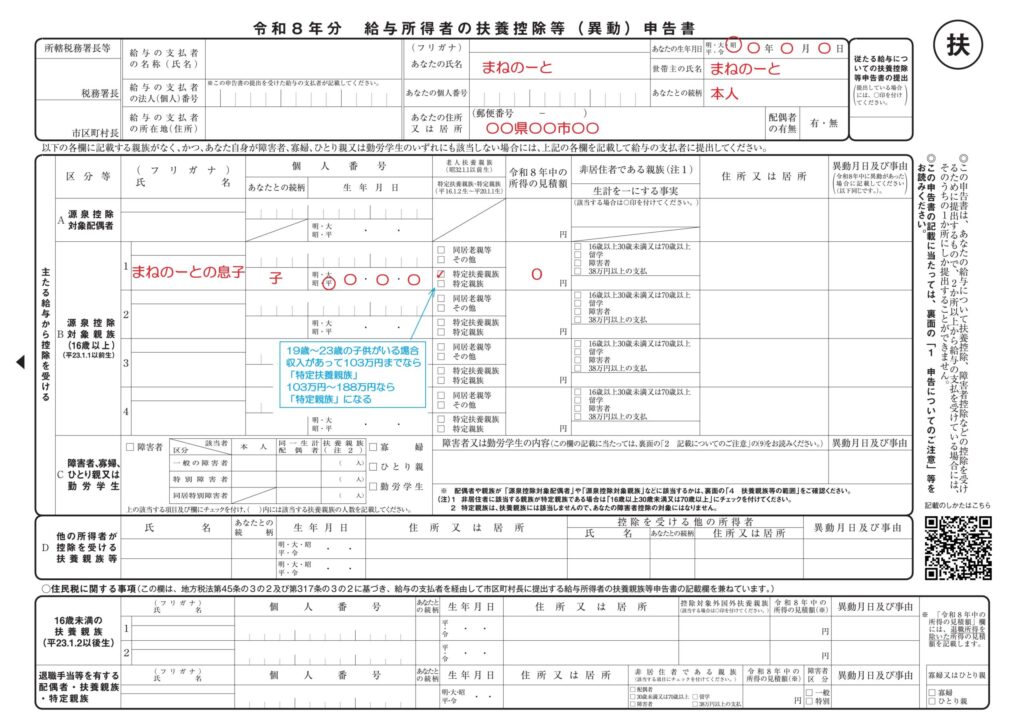

① 扶養控除等申告書(マル扶)

家族構成:「まねのーと」・妻・娘・息子(20歳学生)

妻と娘は扶養に入らないため記載なし。

息子のみ記載。

ポイント:19歳〜23歳は控除が大きい

16〜18歳 → 38万円

19〜23歳 → 63万円

大学世代はお金がかかるから控除が大きいんですね。

バイト収入が

- 103万円以下 → 特定扶養親族

- 103万〜188万円 → 特定親族

ここは要チェック。

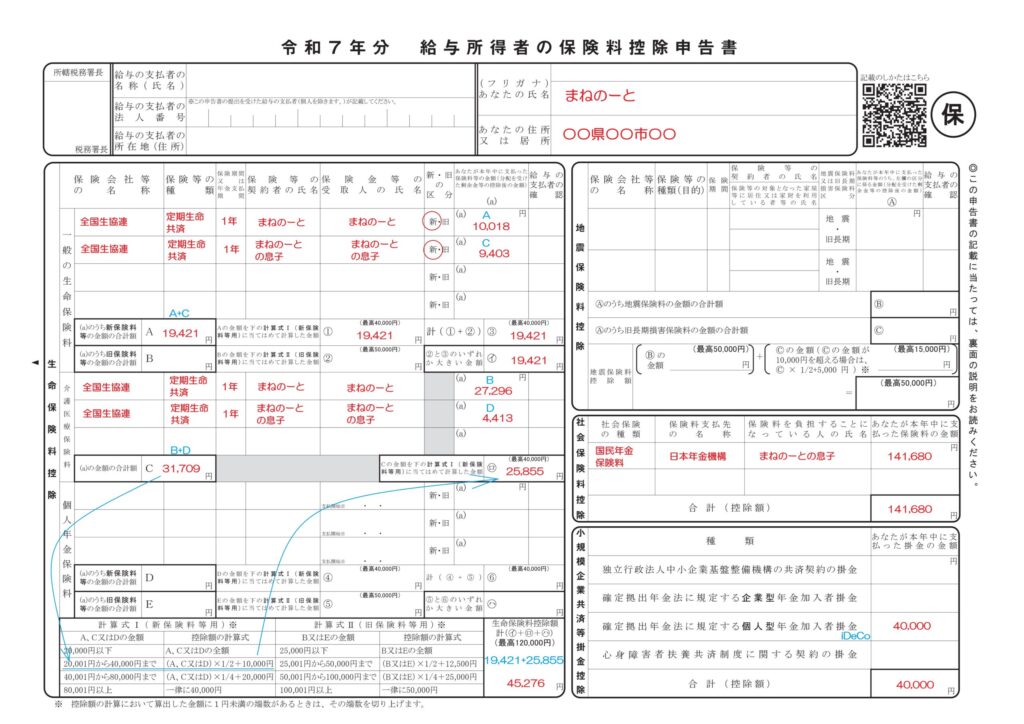

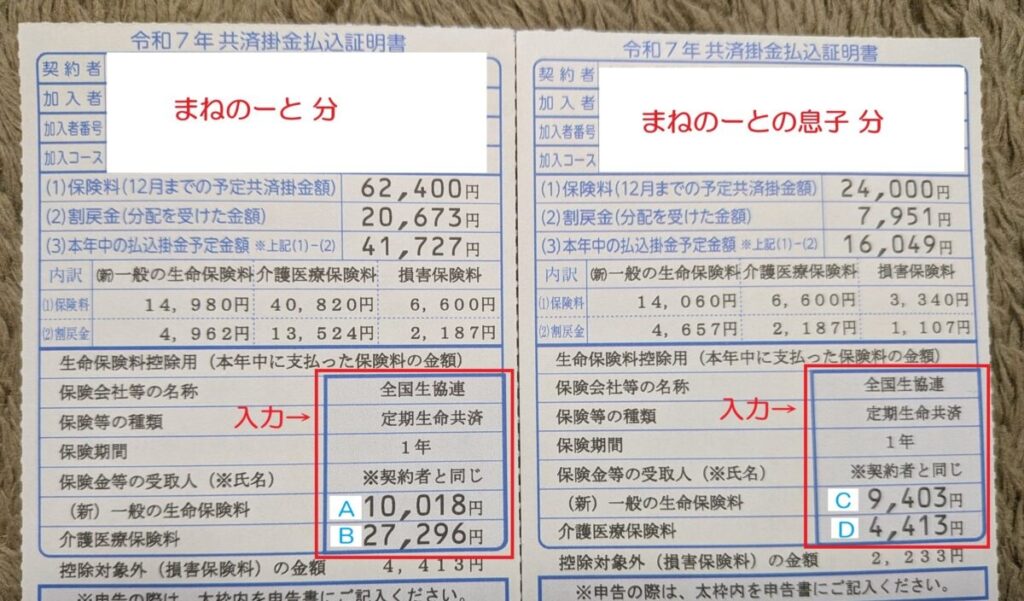

② 保険料控除申告書(マル保)

ここが一番ややこしい。

生命保険料控除

3種類あります。

- 一般生命保険料

- 介護医療保険料

- 個人年金保険料

各MAX4万円まで。

証明書の赤枠を転記。

「まねのーと」の場合

一般:19,421円

介護医療:25,855円

合計 45,276円

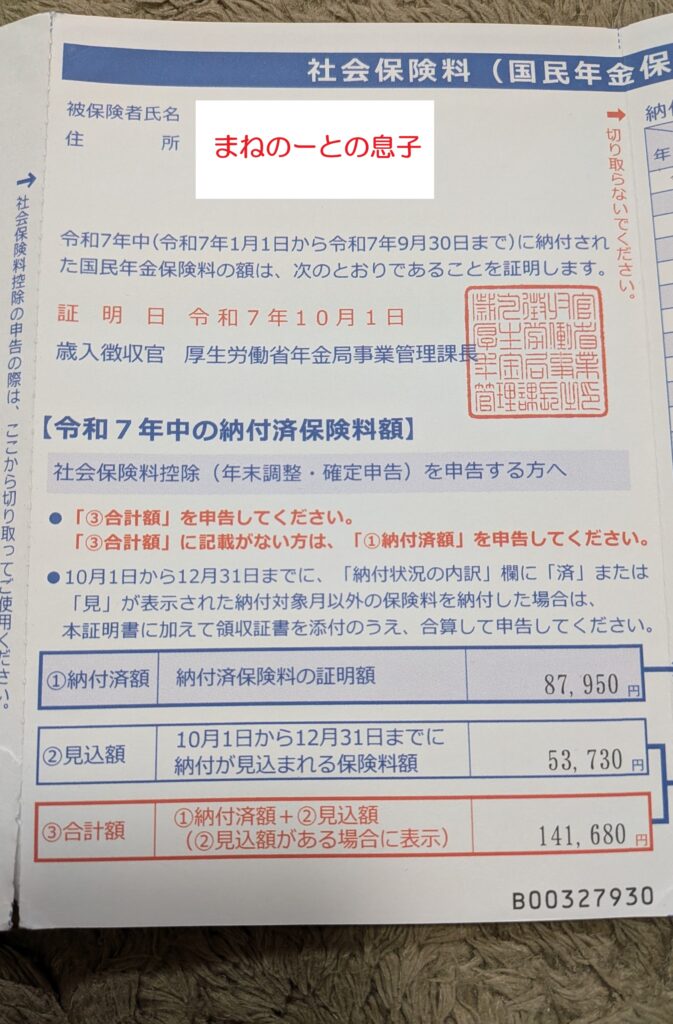

社会保険料控除

息子の国民年金を「まねのーと」が支払っているので控除可能。

※支払者が自分であることが重要。

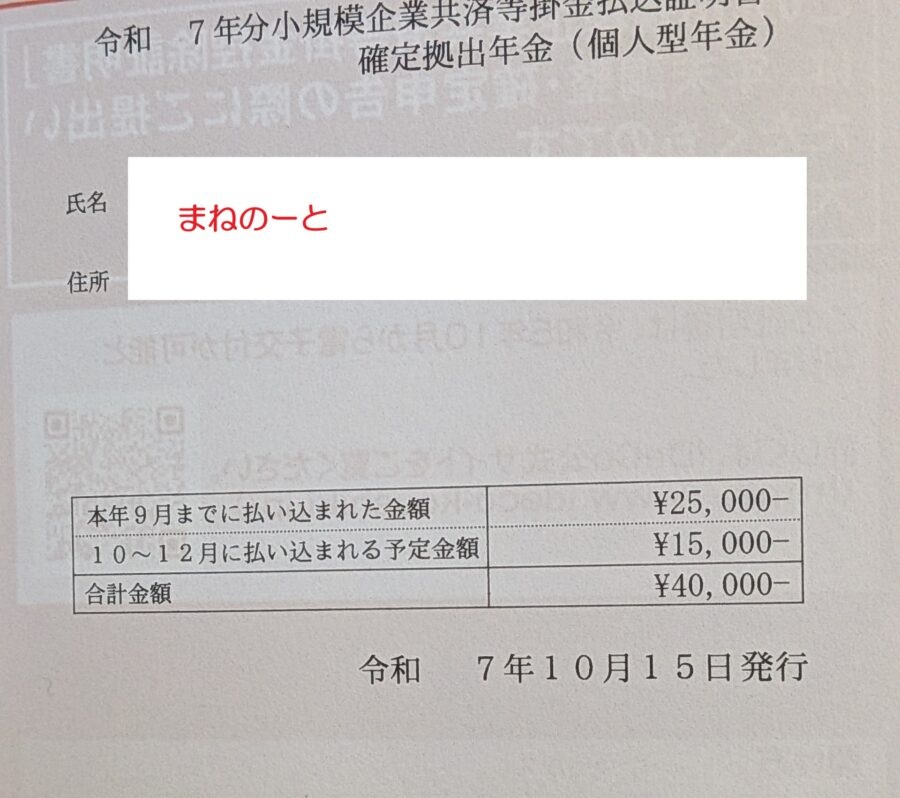

iDeCo(小規模企業共済等掛金控除)

掛金は全額控除。

会社員ができる最強クラスの節税。

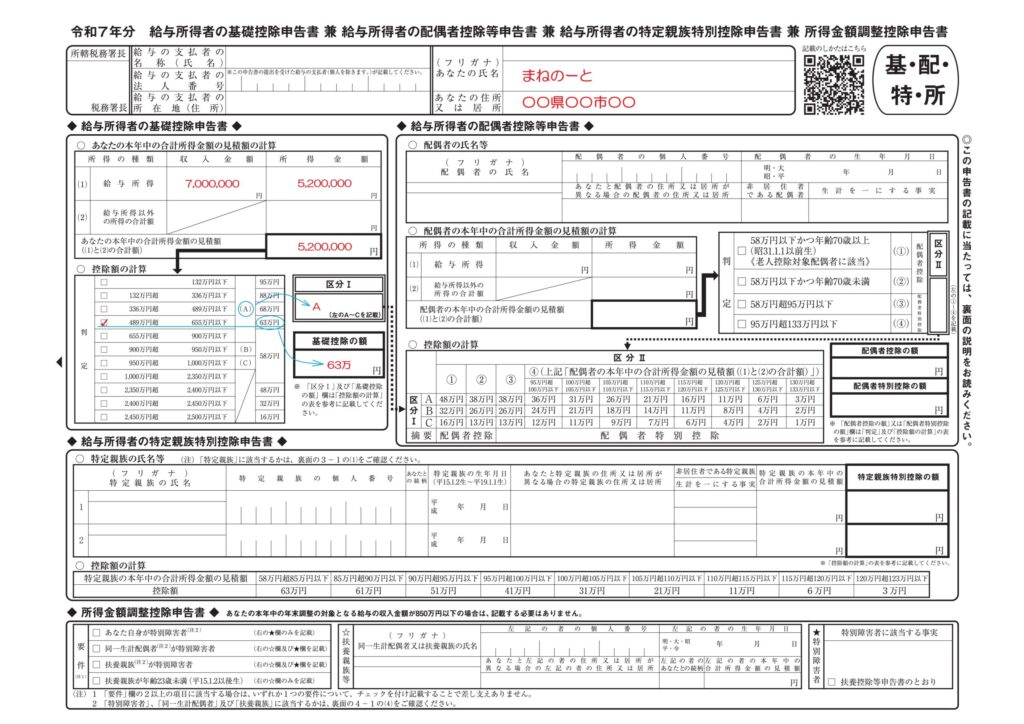

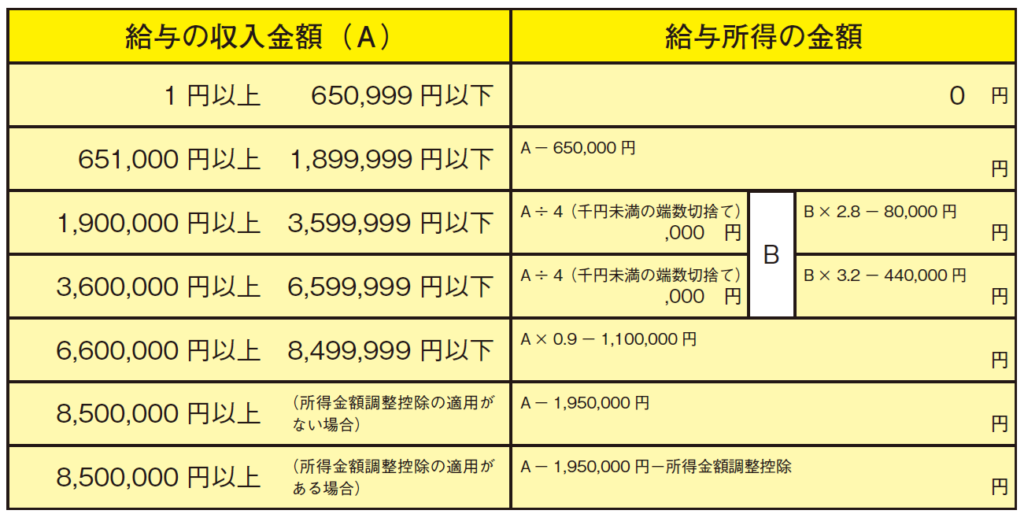

③ 基礎控除等申告書(キ・ハイ・トク・ショ)

「まねのーと」の年収を700万円と仮定。

この表にあてはめると、合計所得金額は 5,200,000円。

基礎控除は 63万円。

実際に所得税を計算してみる

合計所得 5,200,000円から

基礎控除 630,000円

扶養控除 630,000円

生命保険料控除 45,276円

社会保険料控除 1,234,567円

iDeCo 40,000円

などを差し引くと…

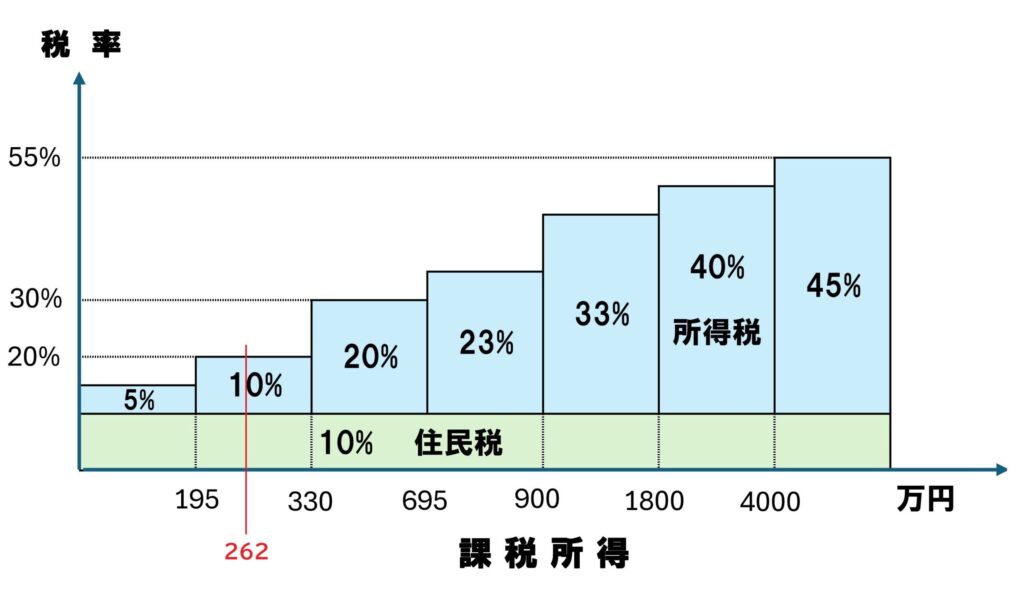

課税所得 2,620,157円

上の表より、税率は10%帯。

でも全部10%ではありません。どういう事?

超過累進課税とは?

195万円まで → 5%

超えた分 → 10%

計算すると

1,950,000 ×5%

+(2,620,157−1,950,000)×10%

= 164,516円

端数切捨て → 164,500円

実際に会社から受け取った源泉徴収票と一致しました。

さらに復興特別所得税

164,500円 × 2.1%

が追加されます。

まとめ:年末調整は“理解すると楽しい”

やってみて思ったこと。

正直、会社任せでも困らない。

でも一度やってみると「税金ってこうやって決まるのか」と腹落ちする。

それだけで、なんだか得した気分になった。

年末調整は「ただの手続き」ではなく、

正しく申告すれば節税できる大事なチャンスです。

また、

・家族の国民年金を支払った場合

・ふるさと納税をした場合

この2つは節税効果が大きいポイントです。

会社員にとって年末調整は

年に一度の節税イベント

今年はぜひ自分で計算してみてください。

知識が資産になります。

また、自分で計算してみたシリーズ👇

・会社員向け|住民税通知書の見方と計算方法を実際の通知書でわかりやすく解説

・【実体験】固定資産税は間違いだらけって本当?50代会社員が自分の通知書で計算してみた結果

も参考にしてくださいね!

でわまた🖐️

コメント