どうも「まねのーと」です。

※この記事はFP3級に合格した「まねのーと」が、その後も制度を整理するためにまとめた内容です。

今回は、会社員なら絶対に知っておきたい

傷病手当金(協会けんぽ)について

を、できるだけわかりやすく整理していきます。

正式名称は、

「全国健康保険協会管掌健康保険の傷病手当金」

……長いですよね(笑)

簡単に言うと、

社会保険に加入している会社員が、病気やケガで働けなくなった時に生活費をサポートしてくれる制度

です。

「まねのーと」自身も今回かなり気になって勉強していたんですが、

- 有給を使ったらどうなる?

- 待期3日って何?

- 毎月申請が必要?

- メンタル不調は労災?傷病手当?

など、意外と知らない事ばかりでした。

特に50代になると、

- 病気

- ケガ

- メンタル不調

はもう他人事ではありません・・・

いざという時に困らないよう、今回はかなり実務寄りで整理していきます。

※ もしこれからFP3級を受験しようと考えている方は

次の記事で、「まねのーと」が実際に行った勉強法 を公開しています👇

【体験談】「みんなが欲しかった!」FP3級で一発合格|問題集1冊だけの勉強法

参考にしてみてください✋

傷病手当金とは?

傷病手当金とは、

病気やケガで働けなくなり、会社を休んだ時に支給される制度

です。

加入している健康保険が

「協会けんぽ(社会保険)」なら、多くの会社員が対象になります。

簡単に言うと、

「働けない間の生活費補助」

みたいな制度ですね。

傷病手当金の支給条件

傷病手当金を受け取るには、次の4つを満たす必要があります。

① 業務外の病気やケガ

対象になるのは、

- 病気

- 私生活中のケガ

- うつ病

- 適応障害

など。

逆に、

- 仕事中のケガ

- 通勤災害

は、基本的に労災保険の対象になります。

② 働けない状態であること

医師から、

「労務不能」

と判断される必要があります。

つまり、

「仕事できませんよ」という医師判断ですね。

③ 連続3日の待期完成

ここ、かなり重要です。

最初の3日間は「待期期間」と呼ばれ、

傷病手当金は支給されません。

ただし、この3日には

- 有給

- 土日

- 祝日

も含めてカウントされます。

例えば、

土曜日にケガをして仕事できなくなった場合、

- 土 → 待期1日

- 日 → 待期2日

- 月 → 待期3日

となり、火曜日から支給対象になる可能性があります。

④ 給料が出ていないこと

会社から通常給与が出ている期間は、

傷病手当金は支給されません。

つまり、

- 給与 → 会社から

- 傷病手当金 → 健保から

の二重取りは基本できない、というイメージですね。

傷病手当金はいくらもらえる?

ざっくり言うと、

給料の約3分の2

です。

計算イメージはこんな感じ。

例えば月給30万円くらいなら、

月20万円前後になるケースが多いです。

もちろん、

- 残業代

- 標準報酬月額

- 等級

によって変わります。

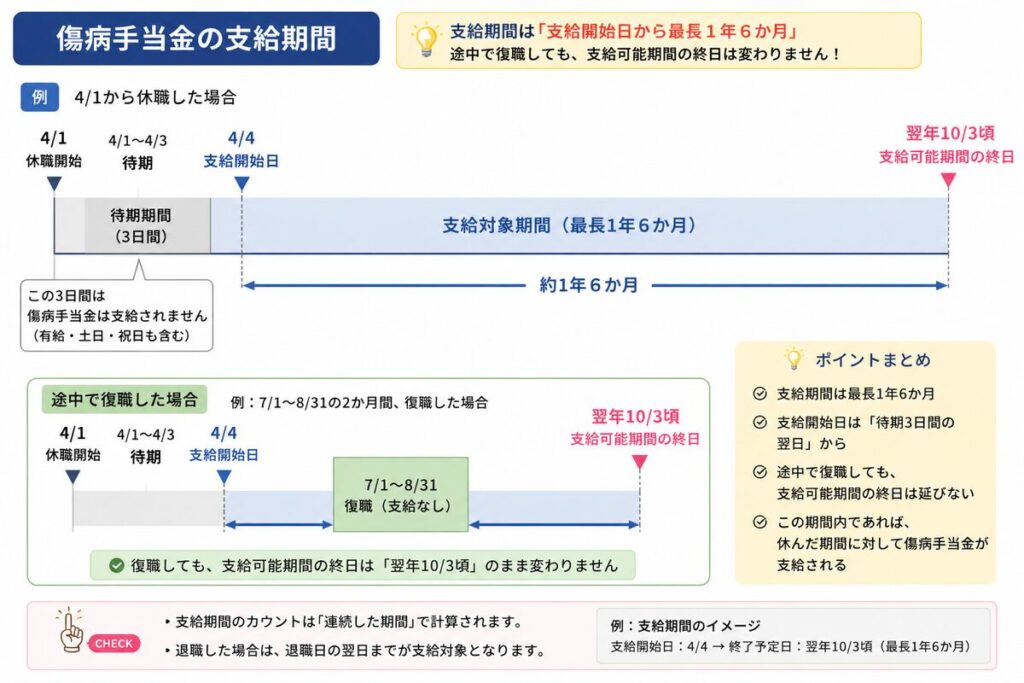

いつまでもらえる?

傷病手当金の支給期間は、

最長1年6か月

です。

例えば、

- 4/1から休職

- 4/1〜4/3が待期

- 4/4が支給開始日

の場合、

翌年10月3日頃まで

が支給可能期間になります。

ここで大事なのが、

途中で復職しても期間は延びない

という点。

例えば途中で2か月復職しても、

「翌年10月3日頃まで」

という期限自体は変わりません。

ここ、勘違いしやすいので注意ですね。

有給を使った場合はどうなる?

ここ、かなり誤解されやすいです。

例えば、

- 4/1〜4/10 有給消化

- 4/11以降 欠勤

の場合。

このケースでは、

4/1〜4/3で待期完成

になります。

つまり、

- 有給中 → 給与が出る

- だから傷病手当金は実質なし

でも、

待期自体は完成している

という扱いになります。

なので、有給終了後の4/11から支給対象になる可能性があります。

ポイントは、

「有給かどうか」ではなく

「労務不能で休んでいるか」

で判断される点ですね。

傷病手当金は毎月申請が必要?

これは本当です。

傷病手当金は、

「1回申請したら終わり」

ではありません。

なぜ毎月申請?

理由はシンプルで、

「今月も本当に働けなかったか」

を毎回確認するためです。

そのため毎回、

- 本人

- 会社

- 医師

の3者確認が必要になります。

実際の流れ

例えば4月に休職した場合、

- 4月分を申請

- 審査

- 振込

- 次に5月分を申請

という流れになります。

数か月まとめて申請も可能

例えば、

- 4〜6月分まとめて申請

も可能です。

ただし、

入金はかなり遅くなる

ので注意。

傷病手当金は「後払い」

ここも超重要です。

例えば4月に休職しても、

実際に入金されるのは

5月末〜6月頃

になるケースもあります。

つまり、

最初の1〜2か月は資金繰り注意

という事ですね。

傷病手当金は非課税

これはかなり大きいポイント。

所得税は基本かかりません

ただし、

- 健康保険料

- 厚生年金

は休職中も発生するケースがあります。

そのため、

会社から後日請求される事もあります。

ここ、意外と盲点です。

メンタル不調は労災?傷病手当?

ここも気になる人多いと思います。

基本的には、

- 業務外 → 傷病手当金

- 仕事が原因 → 労災

という考え方です。

メンタル労災は認定される?

認定されるケースもあります。

例えば、

- 長時間労働

- パワハラ

- 強いストレス

- 過重責任

など。

ただし現実的には、

メンタル労災は認定ハードルが高い

と言われています。

実際によくある流れ

実務では、

- まず傷病手当金を申請

- 後から労災申請を検討

という流れも多いようです。

労災認定には時間がかかるため、

まず生活費確保を優先するケースですね。

個人事業主は原則対象外

今回の内容は、

社会保険加入者向け

のお話です。

個人事業主やフリーランスなど、

国民健康保険の方は原則この制度は使えません。

つまり、

働けなくなる=収入ゼロ

になりやすいんですよね……

だからこそ、

- 民間保険

- 貯蓄

- 生活防衛資金

がかなり重要やなと感じます。

50代会社員として感じたこと

50代になると、

- 病気

- ケガ

- メンタル不調

が急にリアルになります。

特に「まねのーと」みたいな現場管理系の仕事は、

- 工期

- 安全管理

- 人手不足

- クレーム対応

など、精神的負担も大きいです。

だからこそ、

「制度を知っておく」

これだけでも安心感がかなり違うなと思いました。

まとめ

傷病手当金は、

「もしもの時の生活防衛制度」

です。

今回調べてみて特に重要だと感じたのは、

- 有給中でも待期完成する

- 毎月申請が必要

- 基本は後払い

- 労災との違いが重要

このあたりですね・・・

50代会社員として、

「知らなかった…」

では済まない制度やなと感じました。

いざという時のために、

頭の片隅に入れておくだけでも全然違うと思います。

その他のFP3級関連記事

【FP3級目線】失業保険はいくら?何日?もらえるまでの流れを完全解説

【FP3級】60歳以降の給料減を支える「高年齢雇用継続基本給付金」とは?

50代からの資産形成ブログ参加中です!

応援クリックいただけると嬉しいです 👇

にほんブログ村

でわまた🖐️

コメント