どうも、「まねのーと」です。

※この記事はFP3級に合格した「まねのーと」が、その後も制度を整理するためにまとめた内容です。

FP3級のリスクマネジメント分野で、多くの人が混乱しやすいのが「生命保険料控除」

特に、

- 一般生命保険料控除

- 介護医療保険料控除

この違いがややこしいんですよね・・・

「まねのーと」自身も最初は、

医療保険って一般生命? それとも介護医療?

と、かなりゴチャゴチャになっていました・・・

でも、整理すると実はかなりシンプルです!

この記事では、

- 生命保険料控除の3種類

- 一般生命保険料控除との違い

- 旧制度と新制度の違い

- FP3級向けの覚え方

を、できるだけわかりやすく解説します。

※ もしこれからFP3級を受験しようと考えている方は

次の記事で、「まねのーと」が実際に行った勉強法 を公開しています👇

【体験談】「みんなが欲しかった!」FP3級で一発合格|問題集1冊だけの勉強法

参考にしてみてください✋

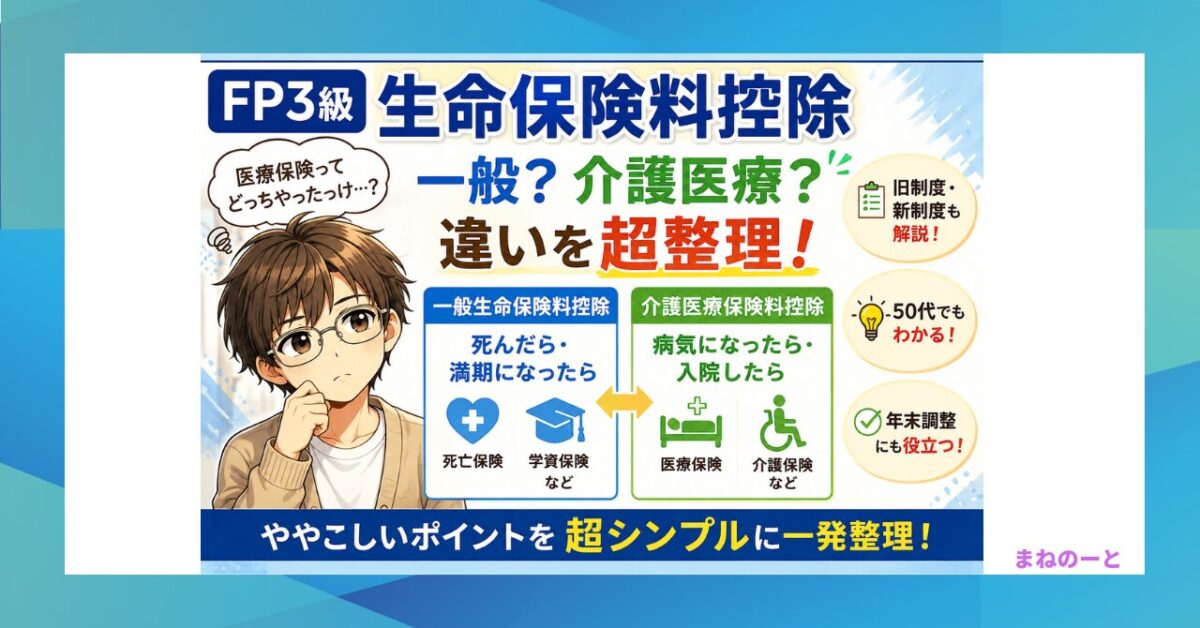

生命保険料控除は3種類ある

まず大前提として、生命保険料控除には次の3種類があります。

年末調整の時に、会社へ「生命保険料控除証明書」を提出しますよね?

あれが「生命保険料控除」です。

| 控除の種類 | 主な保険 |

|---|---|

| 一般生命保険料控除 | 死亡保険・学資保険など |

| 介護医療保険料控除 | 医療保険・がん保険・介護保険 |

| 個人年金保険料控除 | 個人年金保険 |

つまり、

「一般生命保険料控除」や「介護医療保険料控除」は、

生命保険料控除の中の1つの区分

という事ですね!

一般生命保険料控除とは?

結論から言うと、

「死んだら・満期になったら」の保険

と覚えるとかなり整理しやすいです!

対象になる主な保険はこちら👇

- 終身保険

- 定期保険

- 収入保障保険

- 学資保険

- 養老保険

つまり、

「人生イベント系の保険」

というイメージですね!

介護医療保険料控除とは?

こちらは逆に、

「病気になったら・入院したら」の保険

と覚えるとわかりやすいです。

主な対象はこちら👇

- 医療保険

- がん保険

- 介護保険

- 就業不能保険

- 先進医療特約

つまり、

病院系の保険

と考えると、一気に整理しやすくなりますよ!

超シンプルな覚え方

FP3級では、まずこのイメージを覚えるのがおすすめです。

一般生命保険料控除

👉「死んだら・満期になったら」

介護医療保険料控除

👉「病気になったら・入院したら」

この分け方だけでも、問題がかなり解きやすくなります!

昔は「介護医療保険料控除」が存在しなかった

実は昔は、

介護医療保険料控除という区分自体がありませんでした。

旧制度(平成23年以前)

当時の生命保険料控除は、次の2種類だけ。

- 一般生命保険料控除

- 個人年金保険料控除

そのため、

- 医療保険

- がん保険

- 介護保険

これらも全部、

「一般生命保険料控除」

に含まれていたんです!

平成24年から新制度に変更

平成24年(2012年)から、新制度へ変更されました。

そして同時に、

「介護医療保険料控除」が新設

されます。

つまり、

医療系・介護系の保険が独立したイメージですね。

ちなみに、年末調整で

- 新保険

- 旧保険

を聞かれる事がありますが、

平成24年以降に加入した保険は「新制度」

と覚えておけばOKです!

旧制度と新制度の違い

旧制度

| 区分 | 上限額 |

|---|---|

| 一般生命保険料控除 | 5万円 |

| 個人年金保険料控除 | 5万円 |

合計最大10万円

新制度

| 区分 | 上限額 |

|---|---|

| 一般生命保険料控除 | 4万円 |

| 介護医療保険料控除 | 4万円 |

| 個人年金保険料控除 | 4万円 |

合計最大12万円

新制度で控除額は増えた?

ここ、FP3級でもよく出るポイントです。

新制度では、

1区分ごとの上限は

- 5万円 → 4万円

に減っています。

ただし、

「介護医療保険料控除」が追加された事で、

合計上限は

- 旧制度 → 10万円

- 新制度 → 12万円

に増えました。

つまり国としても、

死亡保障だけでなく、医療・介護への備えも重要

という考え方になったイメージですね!

FP3級でよく出るポイント

医療保険はどっち?

👉 介護医療保険料控除

がん保険はどっち?

👉 介護医療保険料控除

学資保険はどっち?

👉 一般生命保険料控除

新制度はいつから?

👉 平成24年(2012年)

新制度の上限は?

👉 各4万円、合計12万円

まとめ

生命保険料控除は、まず次の3種類に分けて覚えるのがポイントです。

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

そして、

一般生命保険料控除

👉「死んだら・満期になったら」

介護医療保険料控除

👉「病気になったら・入院したら」

このイメージで整理すると、かなりわかりやすくなります。

さらに、

- 平成24年から新制度

- 介護医療保険料控除が新設

- 合計控除額は10万円→12万円

この流れまで理解できると、FP3級ではかなり得点しやすい分野になると思います。

リスクマネジメント分野では頻出なので、ぜひ押さえておきたいですね!

関連記事

保険金に税金はかかる?非課税になる保険と課税される保険をFP3級目線で解説

会社員、FP3級を受けることにしました

FP3級に合格しました!CBT試験の流れと実際の体験談【2026年受験】

50代からの資産形成ブログ参加中です!

応援クリックいただけると嬉しいです 👇

にほんブログ村

でわまた🖐️

コメント