「今の保険料、高すぎるかも…」と思ったのが始まりでした

「保険って、ホンマに必要なんかな?」

そう思ったのが、保険を見直すきっかけでした。

以前、わが家では民間の生命保険に加入していて、

- 「まねのーと」:約20,000円

- 妻:約13,000円

- 子どもたち:学資保険

という感じで、毎月かなりの保険料を支払っていました!

当時は、

「保険とはこういうもの」

くらいに思っていて、特に疑問もありませんでした。

でも、家計の固定費を見直そうと思った時に、真っ先に気になったのが保険料でした。

そして約4年前、思い切って「県民共済」へ変更しました。

それがとてもよかったんです!

今回はそんな我が家の保険事情をお伝えします!

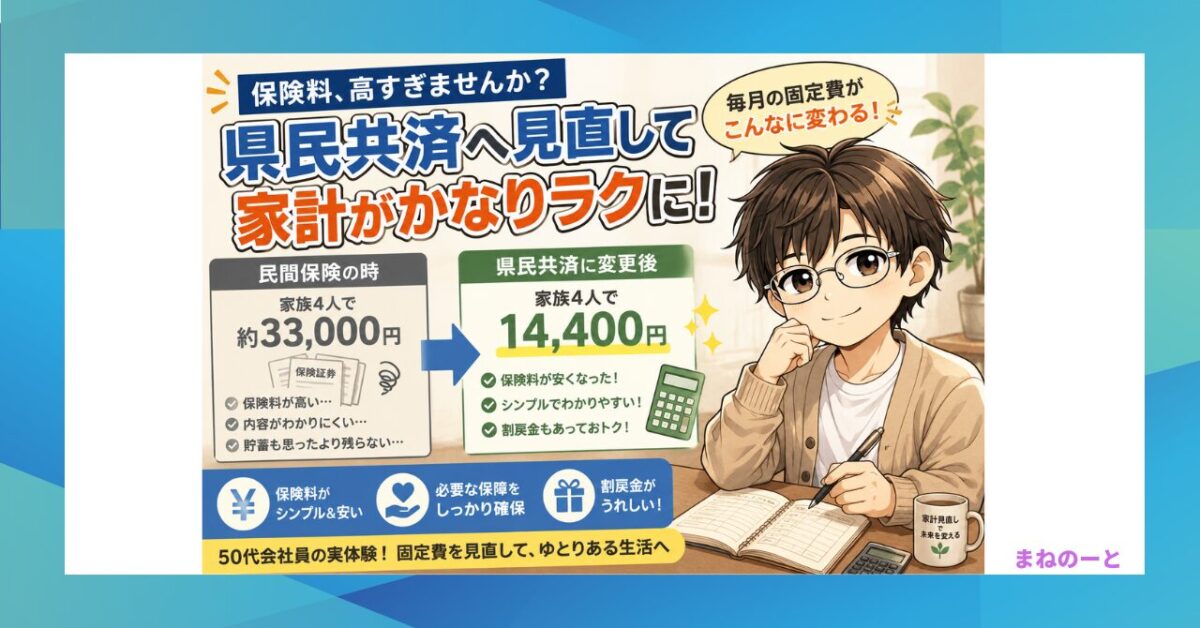

保険を見直した結果、家計はかなりラクになりました

現在の保険料はこんな感じです。

- 「まねのーと」:5,200円

- 妻:5,200円

- 子どもたち:各2,000円

家族4人合計で14,400円。

以前と比べると、かなり家計は軽くなりました。

もちろん、民間保険には、

- 手厚い保障

- 貯蓄性

- 老後向けの商品

などメリットもあります。

ただ、わが家の場合は、

「必要以上に保険へお金をかけすぎない」

という考え方のほうが合っていました。

浮いた固定費は、NISAの積立や生活費の余裕につながっています。

「満期で戻る保険」のつもりが、実は違っていた

当時の「まねのーと」は、

「満期になればお金が戻る保険」

くらいの感覚で民間保険に加入していました。

ところが、実際は更新のたびに保険料が上がる仕組みでした。

そして途中から、

上がった分の保険料を、積み立てていたお金から補填する

という契約に変更していたんです。

つまり、

「保険料が変わっていない」

ように見えて、実際は自分で貯めていたお金を少しずつ使っていたという事でした。

その時に、

「これ、最終的には貯蓄部分ほとんど残らないんじゃ…?」

と思ったのを覚えています。

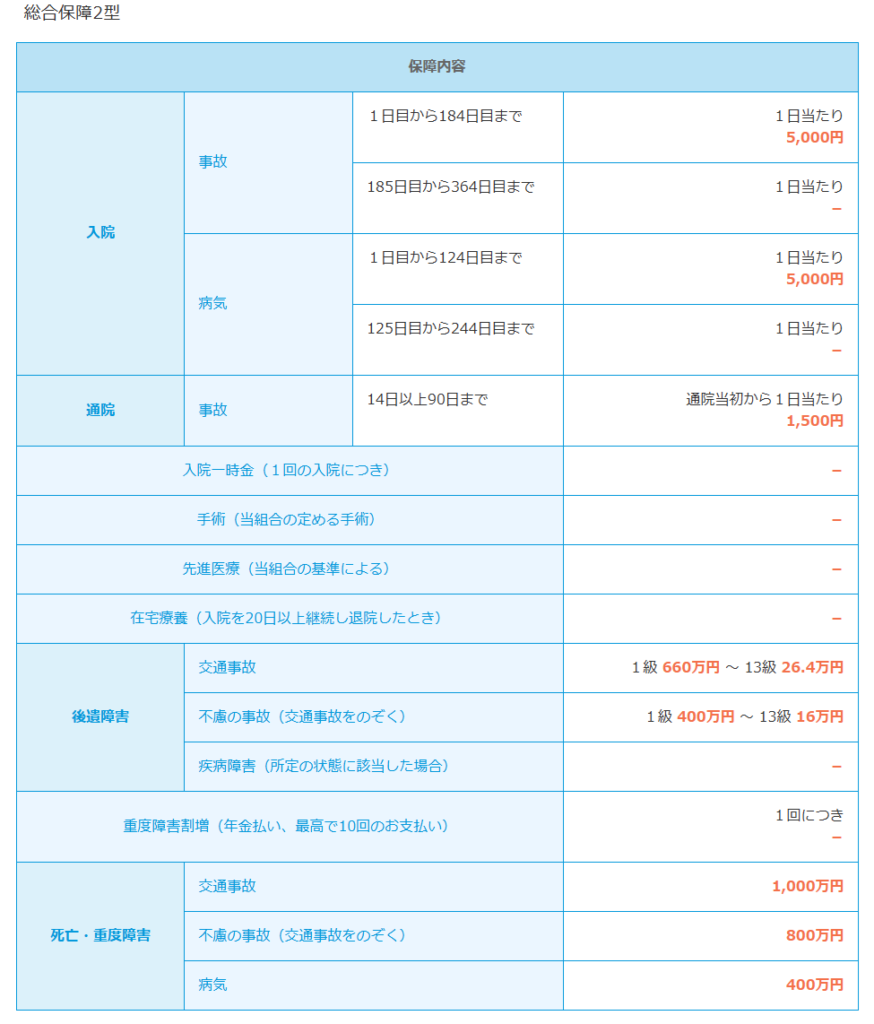

わが家が加入している「県民共済」のプラン

県民共済には、大きく分けてこんなプランがあります。

総合保障型

一般的な保障がセットになったプランです。

入院保障型

入院・医療保障に特化したプランです。

そして、

- 1型:月1,000円

- 2型:月2,000円

というシンプルな仕組みになっています。

2型になると、保障内容も1型の約2倍になります。

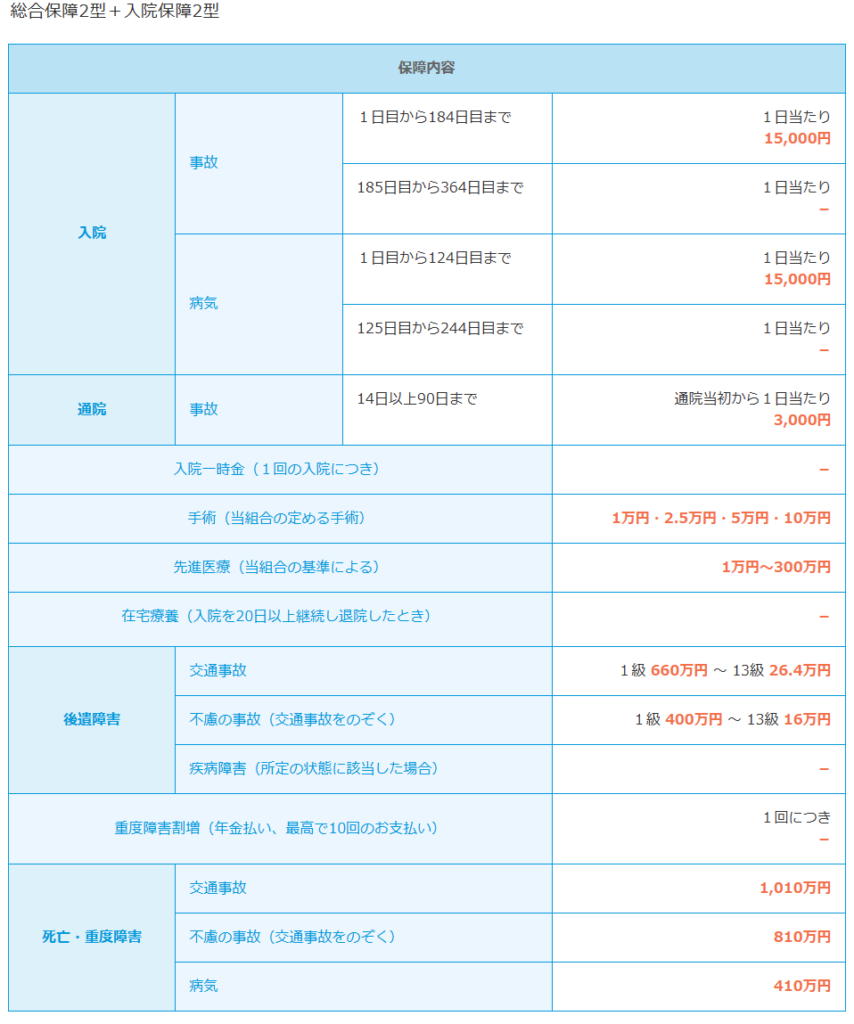

わが家の加入内容

「まねのーと」と妻

- 総合保障2型:2,000円

- 入院保障2型:2,000円

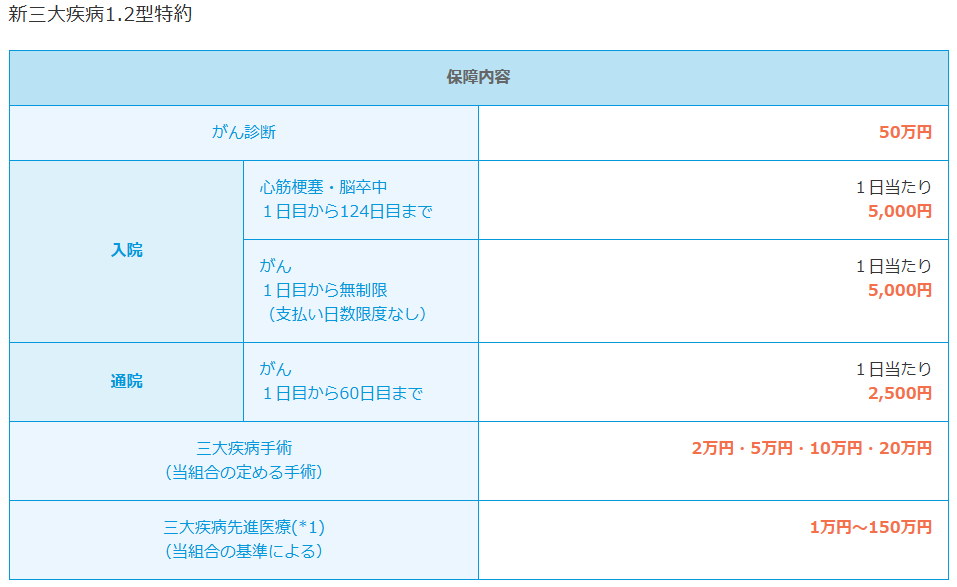

- 新三大疾病特約:1,200円

合計:5,200円

子どもたち

- 総合保障2型のみ:2,000円

家族4人合計で、毎月14,400円です。

県民共済のおすすめプラン

県民共済のおすすめプランはこちら👇

「まねのーと」は赤枠のプランに加入しています!

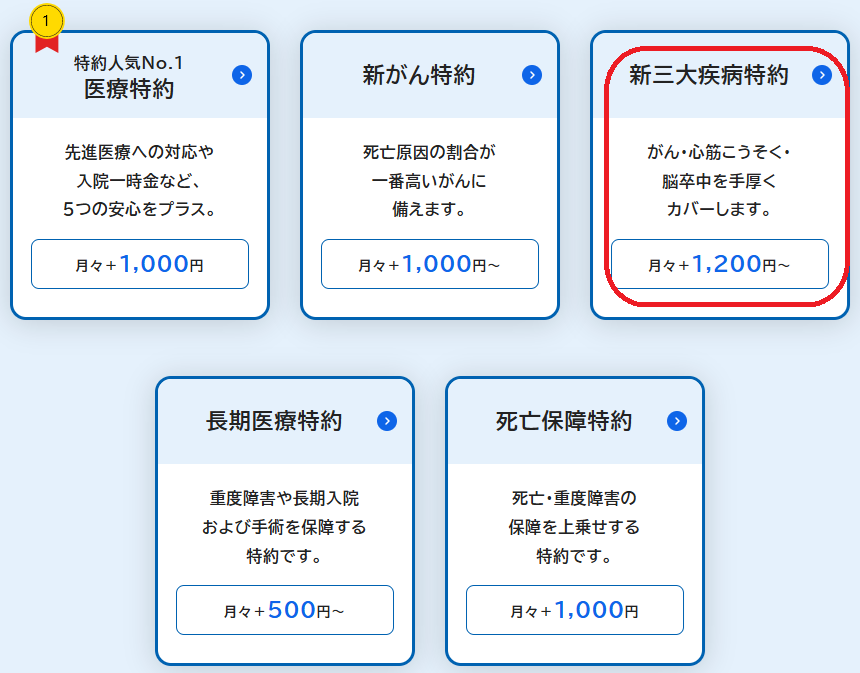

さらに特約も追加できます

こちらも赤枠が「まねのーと」が加入している特約

実際の保障内容

「まねのーと」と妻

新三大疾病特約

子どもたち

正直、掛金を考えるとかなり内容は充実していると思います。

実際に感じている県民共済のメリット

保険料がシンプルでわかりやすい

県民共済は、基本的に掛金がわかりやすいです。

しかも、

生涯掛金は変わらない

という安心感があります。

※ただし、65歳以降は保障額が段階的に減っていきます。

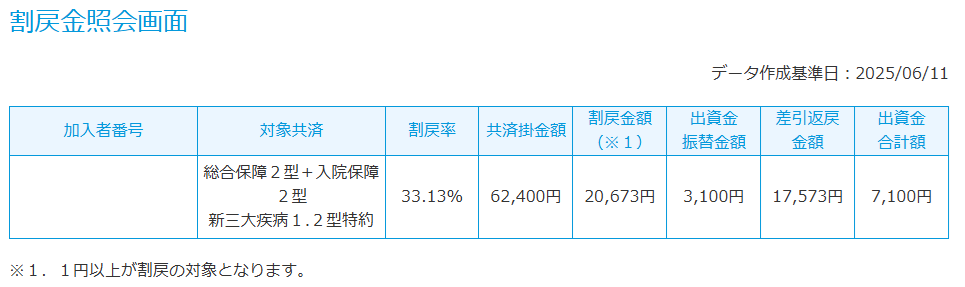

割戻金があるのがありがたい

県民共済は営利目的ではないため、余剰金が出ると「割戻金」として組合員へ還元されます。

これ、かなりありがたいです。

去年のわが家は、約33%戻ってきました👇

県民共済は「掛け捨て」と言われますが、実際には毎年割戻金があります。

「まねのーと」の場合、

- 年間掛金:62,400円

- 割戻金:20,673円

でした。

つまり、実質負担は約41,700円。

月換算すると、約3,500円ほどになります。

民間保険に入っていた頃は、こういう「実質負担」を意識した事はありませんでした。

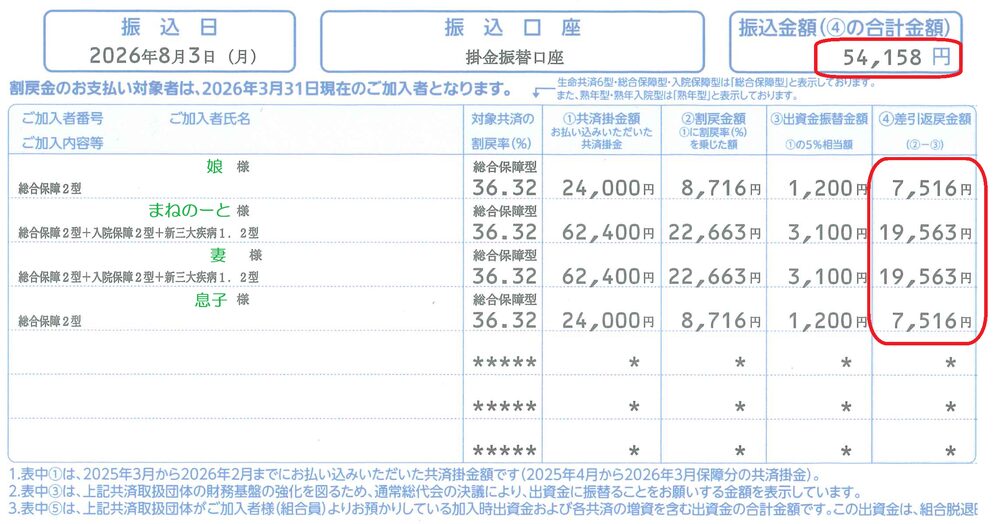

2026/ 7 /9 追記

先日、昨年分の割戻金の通期が届きました。

金額は家族4人合計で 54,158円

割戻率は36.32%

とてもありがたい事ですね!

ケガで保険金を受け取った年でも割戻金はありました

ちなみに去年、「まねのーと」は右手骨挫傷で保険金を受け取りました。

それでも割戻金はしっかりありました。

ありがたいですね。

民間保険だと利益は株主へ還元されますが、県民共済は組合員へ還元される。

この違いは大きいなと思っています。

ネットで全部完結できるのも便利

個人的にうれしいのがこれです。

- 加入申し込み

- 各種変更

- ケガの請求

など、ほぼネットで完結できます。

民間保険だと、

- 営業担当へ連絡

- 面談

- 書類のやり取り

など、ちょっと面倒な事もありますよね。

その点、県民共済はかなりラクでした。

デメリットは「出資金」が必要なこと

県民共済では、加入時に「出資金」が必要です。

とはいえ、「まねのーと」の地域では200円でした。

都道府県によって多少違うようですが、多くは数百円程度みたいです。

しかも、この出資金は脱退時に返還されます。

さらに、割戻金の一部が毎年この出資金へ振り替えられて積み立てされていきます。

なので、正直そこまで大きなデメリットではないかなと思っています。

FP3級を勉強して、保険の考え方が変わりました

FP3級の勉強をしていて、高額療養費制度など日本の社会保障制度を知りました。

すると、

「必要以上に高額な民間保険へ入らなくてもいいかもしれない」

という考え方に変わっていったんです。

もちろん、人によって必要な保障は違います。

ですが、

- 今の保険料が高い

- 固定費を見直したい

- NISAへ回すお金を増やしたい

そんな人は、一度保険を見直してみる価値はあると思います。

「まねのーと」自身、かなり家計がラクになりました。

まとめ

わが家は民間保険から県民共済へ変更して、

- 毎月の固定費が減った

- 家計管理がラクになった

- NISAへ回せるお金が増えた

というメリットがありました。

県民共済は、

- 掛金がシンプル

- 必要最低限の保障を確保しやすい

- 割戻金がある

という点が大きな魅力だと思います。

もちろん、家族構成や考え方によって合う・合わないはあります。

ただ、

「今の保険料、高すぎるかも…」

と思っているなら、一度見直してみる価値はあると思います。

あわせて読んで欲しい記事

家族4人のスマホ事情|格安SIMを使ってわかったメリット・デメリット

【実体験】ドコモ経済圏から楽天経済圏へ乗り換えた結果|50代会社員が感じたメリットと後悔【ポイント投資も解説】

楽天ポイントでオルカンを買い続けた結果|50代会社員のリアル収支を公開

FP3級でよく出る「生命保険料控除」をやさしく解説|旧制度・新制度もこれでOK

【実録】2013年式N-ONEの維持費はいくら?年間2万km走る50代会社員が公開

50代からの資産形成ブログ参加中です!

応援クリックいただけると嬉しいです 👇

にほんブログ村

でわまた🖐️

コメント