どうも、「まねのーと」です。

※この記事はFP3級に合格した「まねのーと」が、その後も制度を整理するためにまとめた内容です。

50代になると、FP3級の勉強をしていても

「これ、実際に自分に関係してくる制度やな…」

って感じることが増えてきます。

その中でも、かなり“現実的”なのが

60歳以降の再雇用による給料ダウンです。

実際、多くの会社では定年後に再雇用となり、給料が大きく下がるケースがあります。

そんな時に支えになる制度が、

「高年齢雇用継続基本給付金」

です。

FP3級でもよく出る重要ポイントなので、今回はできるだけわかりやすく整理していきます。

※ もしこれからFP3級を受験しようと考えている方は

次の記事で、「まねのーと」が実際に行った勉強法 を公開しています👇

【体験談】「みんなが欲しかった!」FP3級で一発合格|問題集1冊だけの勉強法

参考にしてみてください✋

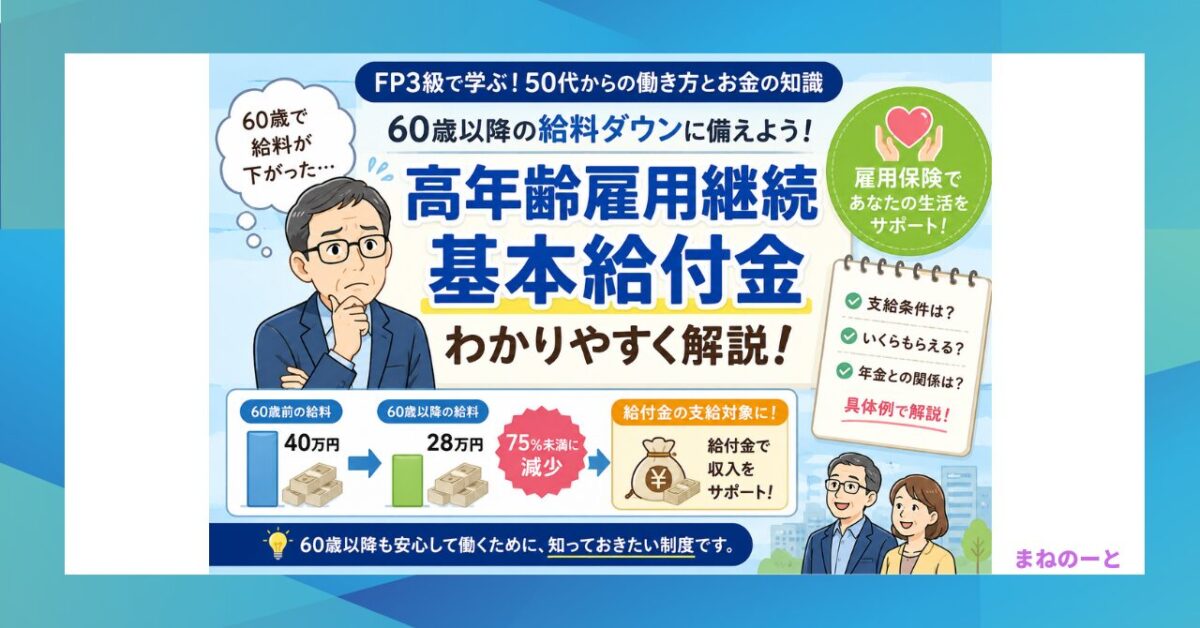

高年齢雇用継続基本給付金とは?

制度の概要

高年齢雇用継続基本給付金は、

60歳以降も働く人向けの雇用保険制度

です。

60歳以降に給料が大きく下がった場合、雇用保険から給付金が支給されます。

ポイントはここ👇

- 60歳以降も働いている

- 給料が75%未満に下がった

- 65歳未満まで受給可能

という制度です。

イメージするとこんな感じ

60歳前の給料:30万円

👇

再雇用後:20万円

👇

給料が75%未満に減少

👇

給付金の対象になる

こういう流れですね。

支給条件をわかりやすく整理

条件① 雇用保険の加入期間

まず大前提として、

60歳到達時点で、雇用保険の加入期間が5年以上必要

です。

ここはFP3級でもよく出ます。

条件② 賃金が75%未満に低下

ここは試験でも超重要ポイント。

60歳以降の給料が、

になった場合が対象です。

たとえば…

- 60歳時:30万円

- 再雇用後:21万円

この場合、

21万円 ÷ 30万円 = 70%

なので、支給対象になります。

逆に、

- 30万円 → 23万円

だと約76%なので対象外です。

この「75%未満」がかなり大事です。

条件③ 60歳以上65歳未満

支給対象となるのは、

60歳〜64歳まで

です。

65歳になると終了します。

FP試験では、

「65歳以降も支給される」

というひっかけ問題が出やすいので注意ですね。

支給額はどれくらい?

基本の考え方

支給額は、

最大で賃金の15%程度

とされています。

ただし、実際は「どれくらい給料が下がったか」で変動します。

FP3級では、細かい計算よりも

- 給料ダウンを補う制度

- 最大15%程度

このイメージを押さえておけばOKです。

イメージ例

再雇用後の給料:20万円

👇

給付:約3万円前後

もちろん実際の金額は条件によって変わりますが、

「給料減少を少し補ってくれる制度」

と考えるとわかりやすいですね。

老齢厚生年金との関係に注意

ここ、かなり大事です。

FP3級でも狙われやすいポイントなので、整理しておきたいところ。

在職老齢年金との調整

高年齢雇用継続基本給付金を受給すると、

在職老齢年金の一部が支給停止される場合があります。

ただし、対象になるのは

- 老齢厚生年金

のみです。

老齢基礎年金は対象外。

ここは試験でもよく問われます。

ちなみに、在職老齢年金 とは👇

「働いて収入がある人は、年金を少し減額しますよ」

という制度

FP3級試験でよく出るポイント

覚えるべき数字

まずはこの3つ👇

- 雇用保険加入5年以上

- 賃金75%未満

- 支給は65歳未満まで

この数字はかなり重要です。

ひっかけ問題に注意

よくある間違いはこちら👇

❌ 65歳以降ももらえる

→ NG

❌ 給料が少し下がれば対象

→ NG(75%未満が条件)

このあたりは試験で狙われやすいですね。

まとめ

高年齢雇用継続基本給付金まとめ

- 60歳以降の賃金低下を支える制度

- 雇用保険加入5年以上が必要

- 給料が75%未満で対象

- 支給は65歳未満まで

- 老齢厚生年金との調整に注意

50代になると、こういう制度って一気に“自分ごと”になりますよね。

FP3級の勉強をしながら、実生活にもつながる知識として覚えておくとかなり役立つと思います。

関連記事

【FP3級目線】失業保険はいくら?何日?もらえるまでの流れを完全解説

【知らないと困る】傷病手当金とは?50代会社員向けにやさしく解説

50代からの資産形成ブログ参加中です!

応援クリックいただけると嬉しいです 👇

にほんブログ村

でわまた🖐️

コメント